フォロー

野口悠紀雄

新連載 第1回

GDP速報値の内容は、「経済の好循環が始まった」という政府日銀の説明とは大きく異なる。実質消費の伸びは、増税前の駆け込み需要と公共事業だけであり、アベノミクスが本格稼働した4月以降の成長率が2期連続して鈍化しているのである。

第29回

上場企業の2013年9月中間決算は大幅な利益増となった。しかしこれをもって、日本経済が回復しているとは言えない。 統計データを精査してみると、利益増は円安によるものであり、雇用も増えておらず、生産はリーマンショック前と比べて大きく落ち込んだままであることがわかる。

第28回

賃金の引き上げが重要な政策課題として論議されている。物価より賃金を上げることが重要だという当然のことが、やっと認識されるようになったことは歓迎している。しかし、そのための政府の方策は見当違いである。

第27回

消費者物価が上昇の兆しを見せたとして、「デフレ脱却」というメディアの論調があるが、間違いだ。物価上昇は輸入物価の上昇、特にリーマンショック以降のエネルギーコストの上昇による影響が大きい。このことは、国民生活に何ら好影響を与えない。

第26回

貿易統計の9月分と2013年度上半期(4~9月)分が発表された。普通であれば、円安は貿易黒字を増大させるはずだ。しかし、実際にはまったく逆のことが起こっているのである。今回は、この背景を分析することとしたい。

第25回

日本経済が順調な成長過程に入ったとの意見が多い。法人企業統計を中心としたデータを見ることによって、そうした見方が裏付けられるかどうかを検討する。そして「景況感が回復しているのは大企業に偏っている」などの諸点を指摘する。

第24回

安倍政権は「経済政策パッケージ」で、5兆円規模の補正予算案を編成することに加え、収益を賃金で従業員に還元する企業に税制で支援する「所得拡大促進税制」を拡充する案を表明した。その背景にある「賃金低下」の原因は何か。

第23回

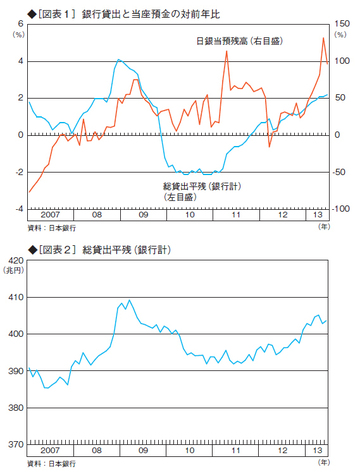

異次元緩和によってマネタリーベースは著しく増えたが、マネーストックはそれほど増えなかった。その意味で、異次元緩和は空回りしている。これは、貸出が増えないからだ。では、銀行の資産構成は、異次元緩和によってどう変化したのだろうか?

第22回

マネタリーベースの増加にもかかわらず、マネーストックがあまり伸びていない。つまり、金融緩和政策は、期待どおりの機能を発揮していない。こうなる原因は、貸出が期待どおりに増えないからである。以下では、この状況を見ることとする。

第21回

4月から開始された「異次元金融緩和政策」は効果を発揮しているのか。検証していくと、金融緩和による直接の結果として増えているはずの「マネーストック」が、実際には思うほど増えていないことがわかる。よって異次元金融緩和策は、「空回り」していると言わざるを得ない。

第20回

4~6月期の国内総生産(GDP)第2次速報値は、実質で前期比0.9%増、年率換算で3.8%増となった。「金融緩和政策がいよいよ実体経済に影響を与え、経済の好循環が始まった」と感じている人が多い。しかし、実際に生じていることは、そうしたイメージとはまったく異なる。

第19回

政府と日銀が進める「デフレ脱却=インフレ率の上昇が望ましい」という考えは、大いに疑問だ。物価上昇による実質消費の減少は、消費税の増税による影響に匹敵するほど大きいのだ。

第18回

政府・日銀は「物価上昇によって現在の消費を増やし、経済を活性化させる」としている。しかし、現在の実質GDPの成長は、消費者物価の下落によってもたらされている。つまり物価を高めることは、経済を弱めてしまうことになるのだ。

第17回

国内の実質GDPが増加傾向にある理由を、報道では、アベノミクスによって株価が上昇し、高額消費が増加したためであると説明している。しかし、この解釈には大きな疑問がある。実質消費が増加しているのは、まったく異なる理由による。

第16回

2013年4-6月期の上場企業の利益は、前年同期に比べて大きく増加した。利益増がとくに顕著なのが自動車産業で、円安によって順風満帆の状態にあるように見える。しかし、中身を詳細に点検すると、さまざまな問題が浮かび上がる。

第15回

日本銀行が4月に導入した異次元緩和措置は、そもそも機能するものなのだろうか?以下では、この問題を、銀行貸出や設備投資との関連で考えることとしたい。

第14回

「アベノミクスによって経済が好転し、設備投資にも火がついてきた」との見方は、まったく現実離れしていると言わざるを得ない。詳しく見てみると、直近の設備投資の増加傾向は公共事業と住宅の駆け込み需要によるものに過ぎない。

第13回

成長戦略の議論の中で、製造業の設備投資を増加させるために円安が歓迎されている。しかしそのシナリオは間違いだ。日本の設備投資の中心はすでに非製造業であり、非製造業の設備投資をこれから増やすためには、むしろ円高が求められている。

第12回

日本企業の法人税負担は、国際的にみて高いと言われるが、実際には負担率が非常に低い企業も存在することをこの連載で述べてきた。今回はその理由の一つである「繰越欠損」の影響について説明する。

第11回

日本の法人課税の負担は重いとの主張がなされるが、これは実効税率を基準にして語られる。しかし、企業会計上の利益をベースにした場合、負担率は低くなる。今回は、企業別の法人税の負担率を最新の決算情報から検証した。