フォロー

野口悠紀雄

第15回

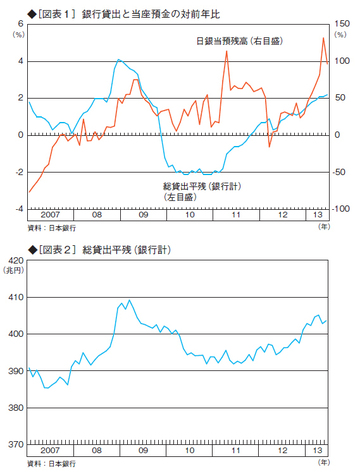

日本銀行が4月に導入した異次元緩和措置は、そもそも機能するものなのだろうか?以下では、この問題を、銀行貸出や設備投資との関連で考えることとしたい。

第14回

「アベノミクスによって経済が好転し、設備投資にも火がついてきた」との見方は、まったく現実離れしていると言わざるを得ない。詳しく見てみると、直近の設備投資の増加傾向は公共事業と住宅の駆け込み需要によるものに過ぎない。

第13回

成長戦略の議論の中で、製造業の設備投資を増加させるために円安が歓迎されている。しかしそのシナリオは間違いだ。日本の設備投資の中心はすでに非製造業であり、非製造業の設備投資をこれから増やすためには、むしろ円高が求められている。

第12回

日本企業の法人税負担は、国際的にみて高いと言われるが、実際には負担率が非常に低い企業も存在することをこの連載で述べてきた。今回はその理由の一つである「繰越欠損」の影響について説明する。

第11回

日本の法人課税の負担は重いとの主張がなされるが、これは実効税率を基準にして語られる。しかし、企業会計上の利益をベースにした場合、負担率は低くなる。今回は、企業別の法人税の負担率を最新の決算情報から検証した。

第10回

6月14日に政府が閣議決定した日本再興戦略の中で、今年の秋に投資減税を検討する旨が表明された。法人税減税を求める声も大きい。この前提にあるのは、「日本の法人税負担は重い」という認識だ。以下では、これが正しいか否かを検証する。

第9回

5月23日の暴落以降、株価が大きく変動している。本連載の第6回で、為替レートによって日経平均株価を説明するモデルを示した。このモデルによって5月23日暴落以降の状況を説明できるだろうか、分析してみた。

第8回

株価や為替レートの乱高下が続いている。日本の金融市場は著しく不安定化した。その理由は、昨年秋以来の為替レートと株価が投機によって動かされたからだ。価格の乱高下は、安倍晋三内閣の経済政策が必然的に引き起こしたものだ。

第7回

アベノミクスは、「将来に対する人々の期待が好転すると、実体経済活動もそれに引かれて好転する」という効果を狙っているとされる。それは本当か。財務省の法人企業統計を用いて、期待による経済活性化効果が生じているのかを検証した。

第6回

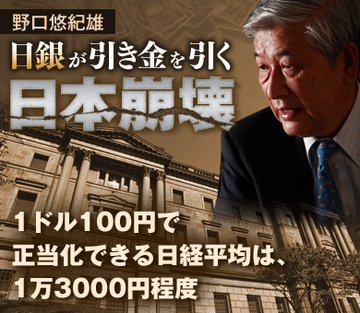

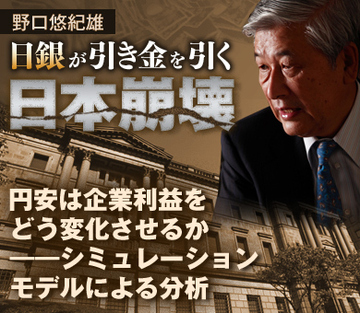

株価が大きく変動している。今回は、本連載の第4回「円安は企業利益をどう変化させるか――シミュレーションモデルによる分析」に示したモデルを用いて、現実の株価の評価を試みることとしよう。

第5回

1-3月期実質GDP(国内総生産)は、対前期比年率で3.5%の増加となった。これをアベノミクスの効果と見る向きが多いだろう。しかし、詳細に見ると、そうとは言えない面が多いのである。

第4回

上場企業の決算発表が続いている。これに対して、「円安によって企業が大幅増益」というトーンの報道が多い。株価上昇を支えているのも、そうした見方であろう。企業の利益増加は、本当に円安だけによって生じているのだろうか?そして、今後はどうなるのだろうか?

第3回

安倍内閣の経済政策が本当に内容のあるものか、それとも見かけ倒しのこけおどしのものかという判断は、成長戦略によってなされることになる。今回は、「成長戦略で何が必要か?どのように評価するか?」という問題を考えよう。

第2回

日本銀行の「次元の異なる量的・質的金融緩和政策」に対して株式市場や為替市場では、緩和策を効能書きどおりに受け取って、株高と円安が進んだ。しかし、プロの市場である国債市場では、国債利回りの乱高下が生じた。

第1回

日本銀行が新しい金融政策を決定した。これを受けて、「日本経済は長く続いた停滞から脱却しようとしている」と考えている人が多い。この期待は、実現されるだろうか?

第21回

これまで見てきたように、中国の場合、GDP(国内総生産)など政府によって作成・公表されるマクロ統計は、あまり詳しくない。これに対して、上場企業の場合には、財務データを中心として、世界的な基準にしたがってのデータが公開されている。

第20回

この連載でわれわれが進めてきた中国語の学習方法は、基本的にインターネットに依存するものであった。10年前であれば、こうした方法での学習は進められなかったろう。以下で見るように、インターネットの世界には、新しい中国が出現している。

第19回

これまでは、中国語を「読む」ことに集中してきた。日本にいて中国に関する情報を収集するということに限定すれば、これで目的の9割は達成することができる。ただし、それだけではもちろん十分ではない。今回は「中国語を聞くこと」について述べる。

第18回

安倍首相は、TPPの交渉に参加することを正式に表明した。このニュースは、中国にかなりのショックを与えたようである。今回は、日本のTPP交渉参加に対する中国の反応を、中国のメディアを通じて見ることとしよう。

第17回

これまで、簡単な方法で中国語の文献を読むことを探ってきた。これをさらに推し進めることとしたい。中国語の文献を読むいくつかのテクニックを使って、「中国不動産バブル」について、中国語で解説を読んでみよう。