フォロー

田中泰輔

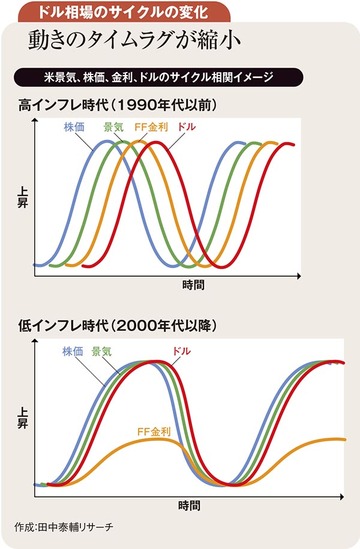

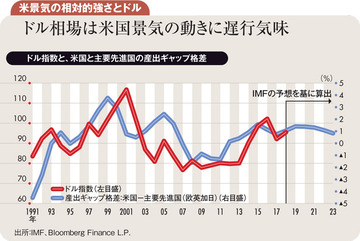

ドル相場は上り坂の終盤に 19年は米景気の変節が転機か

ドル相場の上り坂は終盤とみる。トランプ財政で来年まで伸長されつつあるが、道は次第に細り、切り立ち、足を踏み外しそうなリスクもチラホラ。短期投資ならまだ押し目買いに妙味を見いだせるが、中長期投資なら既保有分の売り場も考え始めたい。

ドルは来年にかけて天井圏に 110円以上は投機の短命相場

かく乱的とされがちな為替変動には、実は基本ロジックに沿う美しさがある。ただし、国と国の格差、短・中・長期で異なる主な動因の重層を読む分析は少々面倒だ。専門家の視点もさまざまで雑多な情報が溢れ、為替はかく乱的との心証が広まってきた。本欄では、数カ月~2年の中期を観測期間の中心に置き、情報を分別し、相場の主な動因への視座を定めるよう心掛けている。

ドル高終盤でトレンド追えず 不惑の視座は米経済とドル

金利上昇と株価がけん制し合う米景気終盤は、ドル相場も単純に上値を追えない。専門家の解説も小刻みな相場を追認して変転しやすくなる。

ドル円は当面底堅いが終盤戦 110円超の深追い買い注意

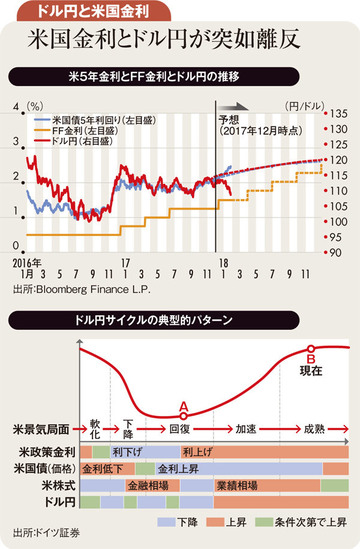

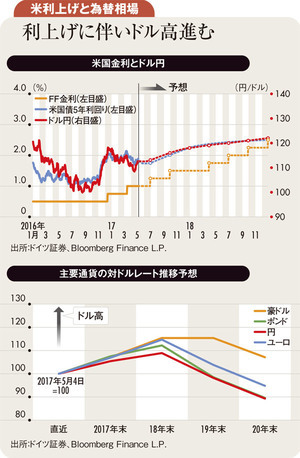

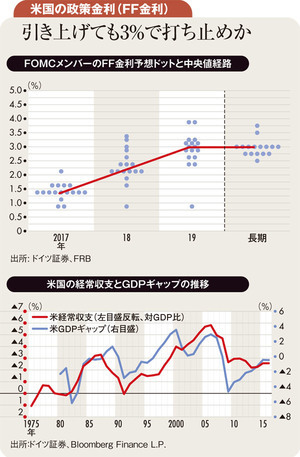

米経済成長は今年も来年も2%台後半と堅調で、利上げは今年さらに2回、来年も2~3回行われ、政策金利は3%に至る公算だ。FOMC(米連邦公開市場委員会)委員が考える中立金利水準もほぼ3%が中央値。

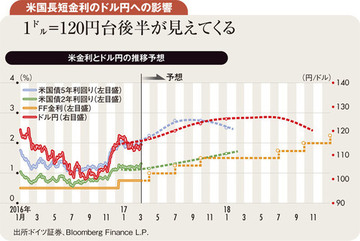

米長短金利が3%超に上昇でもドル円は110円台前半が天井

相場には攻め時がある。ドル円では、2012年暮れ~13年の安倍相場初期が四半世紀に1度級の攻め時だった。このときドル円は75~80円で、15年には125円台へ上伸した。一方、足元のように腰を据えて臨みにくい局面も巡ってくる。ドル、ユーロ、新興国・資源国通貨全般に悩ましい事情があり、円相場も翻弄されやすい。

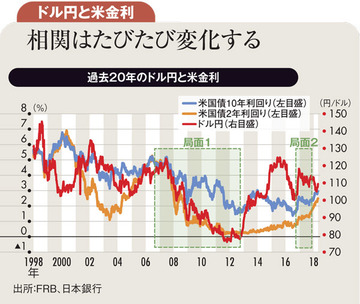

米金利のドル円支持は続く 今年は100~110円が基本

2国間金利差が為替レート決定に関わることは経済理論からも説明できる。ドル円は、日本の金利が長年0%近傍のため、米金利だけで説明できる展開が多かった。ドル円は主に米好況下の金利上昇時に上向きやすいと認識される。

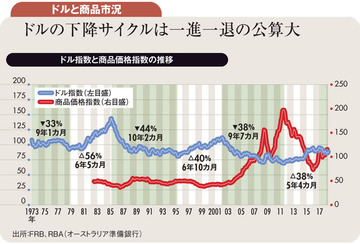

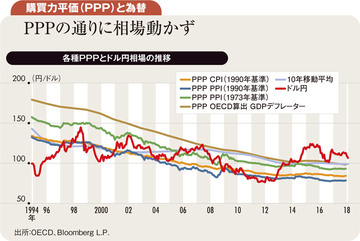

目先1ドル100円、来年90円台PPPは中短期の尺度にあらず

円高はどこまでいくか。昨今日本の企業や投資家から切実にこの直接的な質問が多い。その中でPPP(購買力平価)を引き合いに「100円あたりが落ち着きどころか」という問いがまた多い。実は、PPPは中短期相場を論じるにはなじまない。

流れ変えた1ドル=107円割れ1、2ヵ月は100~105円

円安継続の鍵は1ドル=107円台確保と1ヵ月前に本欄で書いた。2月中旬に107円を割り込んだ時点で、ドル円の今年の予想を見直した。今後1、2ヵ月は105~100円に陥る可能性が高い。

適温相場があちこち軋む18年 1ドル107円確保が円安の鍵

年明けから適温相場が軋んでいる。昨年中は、米欧景気が堅調な一方、低インフレのまま、低金利(債券高)と株高が続いた。米国以外の景況改善でその通貨が上昇する分ドル安となり、ドル建て取引の商品相場が底堅くなった。

18年は「ユーロ>ドル>円」 1ドル120円で1ユーロ150円超も

ここ数年、ドル円相場の方向性を読む最良の指針は米国経済の堅調さと案内している。2012~15年には米景気好調に日本銀行の異次元緩和が便乗する形で、ドル円は75~80円の水準から125円まで上昇した。

来年1ドル120円への流れ続く 小反落局面での買いが有効

今局面のドル円相場を読む鍵は、米景気の堅調さにある。2016年に米景気が減速したとき、日本銀行がマイナス金利導入という円安策を取ったが、ドル円は120円から100円割れへ急落した。このとき、円高の原因を日本の経常黒字拡大とする向きもあったが、その後黒字が拡大しても、トランプ政策で米景気が底堅さを保つとの期待で110円台に戻った。

来年のドル円相場は115~120円の上値を繰り返し突っ掛ける展開を予想する。今年はこれまで110円前後のレンジを上抜けできず、上方へと動き始める場面を辛抱強く待つことが多かった。この忍耐が報われる条件がそろったのはここ1、2カ月だ。米国・世界の景況改善を背景にリスクオン環境下の円安機運が次第に強まった。

北朝鮮問題がきなくささを増している。有事の通貨の反応を、2001年9月11日の米同時多発テロ事件後の事例で考えよう。このとき、倒壊したビルには多くの金融機関があり、さまざまな金融・証券取引がまひした。

世界経済のバランスが微妙に変化しつつある。米国では、トランプ政策のリフレ期待が減退し、個々の景気指標が予想外に軟調続きで、市場の利上げ期待も今年12月が50%以下、来年もほぼ1回へと後退した。しかし、米経済見通しの下方修正分を欧州や中国の上方修正分が埋め合わせ、世界全体の展望はいくらか上向いた。

米政策期待後退も世界経済改善 膠着相場の後1ドル115円超へ

市場は変動シグナルが引き続きまちまちで手詰まり感が強い。世界の成長見通しはまずまずで、株式市場も堅調である。一方、インフレ率は低下し、原油価格は下落気味である。これを景気の先行きを楽観できない兆候とする指摘も散見される。ドル円は、景気が良好で株価が堅調という控えめなリスクオン環境で、110円付近で底堅さを増しつつも一進一退だ。

今年後半1ドル=115円超へ 米「名目」中長期金利が指針

ドル円相場は5月後半以降、どの材料も決め手を欠き、110円近くで一進一退を続けた。ただし、米国の景気堅調を背景にした金利上昇がドル円の方向を決めるとの基本観は変わらない。米景気が今後どう浮揚し得るかは、減税など財政刺激策の規模とタイミング次第。トランプ政権発足以来の議会との関係を見る限り、政策発動が公約通り一気に進む目はほぼ消えた。

米景気拡大は来年以降も継続 ドル円ピークは18年末122円

米経済の堅調を背景にFRB(米連邦準備制度理事会)が段階的に利上げする過程は、ドル高・円安基調を伴いやすい。ただし、米景気は既に2016年中にピーク感がにじみ出ていた。さらに浮揚できるかはトランプ政権の財政政策次第だ。

ドル円は110円付近で膠着 年内120円目指す下地不変

ドル円相場は、予想より早まった3月米利上げ後も、110円近くへ重くだれている。利上げ前に115円台に上昇したが、膨らんだ買い持ちポジションが売り戻された。この「織り込み済み」現象に加え、トランプ米大統領がオバマケア改革法案を議会との調整難航で取り下げざるを得なくなったことが追い打ちをかけた。大統領の他の政策の実現性への疑念が再燃し、ポジション整理に弾みがついた。

ドル円相場は、米大統領選挙後から2カ月急騰し、次の2カ月は1ドル=110円台前半で膠着した。しかしこの調整地合いもそろそろ終わるとみる。米大統領は、2月28日の議会演説で、中間層優遇税制、法人税減税、国境税調整、インフラ投資などについて具体的な言及をしなかった。

ドル円は「良いトランプ政策」と「悪いトランプ政策」を110円台前半で神経質に両にらみしている。前者は積極財政でドル高、後者は保護主義など反グローバリズムで円高と解釈されがちだ。ただし、誰もがトランプ政策を焦点とする相場はある意味で分かりやすい展開といえる。