フォロー

田中泰輔

株式相場は4、5月と新型コロナ禍はもう終わったかのような回復ぶりだ。早過ぎる株高に時間調整はあっても、経済再開に伴う高揚感から8月ごろまでミニラリーを期待する。

為替市場では、日本から見えにくいところで緊張が高まっている。ドル円相場は、3月にリスクオフで101円台へ急落してすぐ、喫緊のドル流動性確保の買い殺到で112円近くまで反発。その後しばらく108円前後で小康した。株式市場もやや値を戻し、一息ついた。

3月半ば、世界的な株価急落のさなか、ドル円が111円台へ上昇した。「リスクオフなのに円安」だ。その前には定石通りの「リスクオフで円高」で101円台に至った。リスクオフが高じて起こる円安は過去にも事例がある。その背景、今後の動向について、特殊な相場故の応用問題を解いておこう。

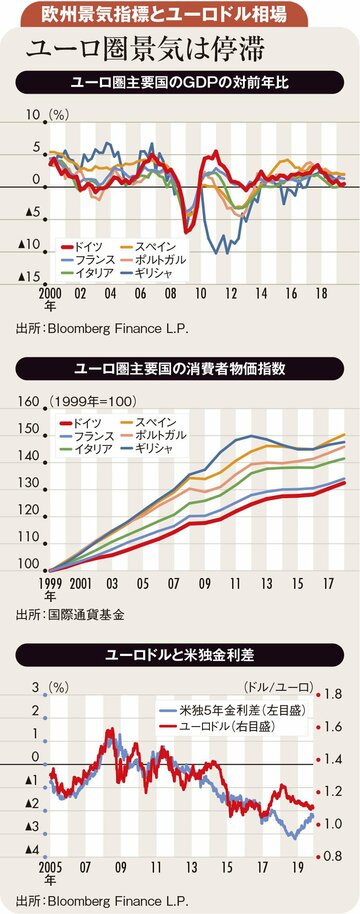

リスクオフで円高は不変、早期感染終息でも米悪化を警戒

米株価が急落し、世界は正念場だ。「リスクオフで円高」によって、日本は株安、景気悪化が増幅されやすい。

ショック下の相場動向の4段階、新型肺炎の円高は次の段階へ

年明けから米イラン緊張、新型肺炎とショックが相次いだ。ショック下の市場の反応には四つの段階がある。それは、(1)リスク削減、(2)流動性確保、(3)債権国・債務国間圧力、(4)ファンダメンタルズの変化だ。

リスクオン先行も年末100円へ、1ドル110円超は続かない

2020年になって数カ月は、昨年末からのリスクオンの諸条件が優勢とみる。昨年後半にFRB(米連邦準備制度理事会)は3回利下げし、米国の住宅価格と株価を持ち直させた。トランプ大統領は、選挙戦術の一環で中国との貿易戦争を一時棚上げにしつつある。

持続力欠く1ドル110円、超相場視界良好なドルベース投資も

2020年の米景気と株価に堅調を保つ条件がそろいつつある。3回の利下げに続いて、米トランプ政権が大統領選挙に向けて米中摩擦緩和を演出すれば、ドル円は105~110円から上値を試す場面もあり得る。

1ドル100円への下落を当面回避、あくまで米大統領選までの小康か

株式市場は、8月のリスクオフはどこへやら、失地を一部回復した。契機は、米政権が中国との貿易交渉再開に前向きな姿勢を見せたことだ。

米中交渉が市場の呪縛解く端緒1ドル100円への緩急にも影響

世界のリスクオフ症状はシンクロし、一段の悪化に陥るかどうかの土俵際に来ている。踏みとどまるための鍵は何か。

「リスクオフで円高」の教訓生かす 1ドル100円経路での投資法

証券会社の予想は株高・円安に偏向しがちだ。株安・円高(外貨資産安)予想は顧客を不快にし、自らの営業の首を絞めるだけと忌み嫌う。証券会社の株高・円安予想を真に受けた投資家は、リスクオフで大損を被る歴史を繰り返し、投資意欲を減退させている。

1ドル100円への円高リスク優勢 米中摩擦先送りでも英欧が影響

米国の景気も株価も上昇サイクル終盤を永らえる可能性がある。低インフレ下で利下げが可能なことに加え、トランプ政権は来年11月の大統領選挙まで景況・市況の維持に余念がない。

1ドル100円へのリスク警戒継続 低インフレで米景気サイクル変調

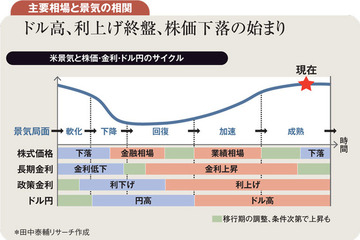

6月25日、ドル円は一時106円台へ下落。米国の景況悪化で、7月に利下げかという臆測が広がったためだ。しかし、金利低下期待を受け、株価は上昇した。「株高+金利低下+ドル安(円高)」の組み合わせだ。2012年から数年間、米株・金利・ドルはそろって上昇した。それが近年は3者まちまちになり、せいぜい2市場が短期間連動する程度。この相場をどう読み解くか。

覇権戦略と選挙戦術で米中を読む 来年ドル円100円以下の可能性

令和改元早々、米政権の対中関税引き上げ強行を受け、株安・円高が進んだ。米中摩擦で相場が振らされる展開は昨年から繰り返されている。投資に予言のようなものはなく、常にリスクに備えて動くべきことを踏まえて、米中摩擦に臨みたい。

米景気終盤に狙う高金利投資 新興国通貨はまだ選別が必要

米景気がピークを過ぎると、株安・ドル安になるのが典型的なパターンだ。日本の投資家は円高で、内外株式も外貨資産もほぼ全滅となりやすい。このため景気の終盤では早めに、益出しの売りをするよう勧めてきた。その上で、株安・円高を経て再購入の時機が来るまで一休みするか、債券など高利回り資産を物色するかが選択肢となる。

米逆イールド見極めに猶予あり、ドル円中期下方リスクに備えを

米国で長期金利が短期金利より低くなる逆イールド現象が発生した。長短金利格差(=イールドカーブ、以下YC)は、景気サイクルに沿って特有の傾きを見せる。過去には逆YC発生の約1年半後に米景気は後退に陥った。

1ドル=110円超では買い削減 戻り相場の伸びしろは限られる

ドル円は、104円台への急落を経て、110円超を回復した。今後数カ月、短期投資家には買い場もあろうが、中長期投資家にはドルの買い持ちを減らす場面とした2月16日号本欄の見方は変わらない。

数カ月内にドル円再浮揚の目 基本は売り場、買いは短期のみ

米国は景気拡大の終盤にあり、株価が調整色を見せ、ドル円も今後2年は下降サイクルとの見立てから、昨年後半以降、株やドルの買いポジションの削減を推奨した。ただ、今後数ヵ月は、相場がいったん持ち直しやすいとみる。

19~20年はドル円下降基調に再浮揚は買い場でなく売り場

年末年始にドル円も株価も急落した。米景気が陰ると、日本は株安と円高の同時進行でことさらに苦しむ。円での株式や外貨資産へのリスク投資は、好況時の株高・円安(外貨高)で全て良く、不況時の株安・円高でほぼ全滅する。それだけに、市場の変節の兆候を忠実に読み取り、投資の引き際の判断が重要になる。

米金利3%に絡む3シナリオ ドル高収束で20年90円台へ

ドル円相場は、今年早くに急落し、後半に持ち直した。ただし、米国で景気堅調を背景に金利が上昇しても、1ドル=110~115円を上値めどと想定してきた。上昇サイクルは終盤戦に入りつつある。今後1~2年では90円台を視野に入れている。

ドル高収束の兆しを見逃すな 一時退避し来る円高で再参入

景気もドル相場も上り坂の終盤。「まだ上がる」と相場の上澄みを狙う短期ドル買いは今でも可能だ。しかし、堅実な投資家には相場格言「まだ」は「もう」なりと言いたい。