フォロー

田中泰輔

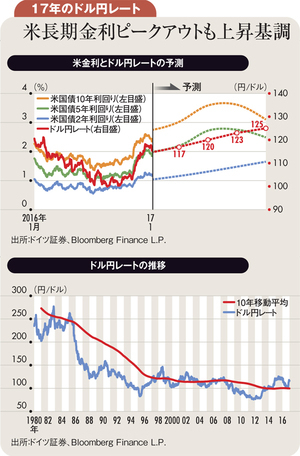

ドル円の今年末予想を125円へ再度上方修正した。米大統領選挙でトランプ氏が勝利した直後、その積極財政で今年中に米長期金利が2.6%、ドル円も115円へ反発すると予想したが、この水準は選挙後わずか1カ月で実現した。

米大統領選挙でのトランプ氏勝利を受け、来年のドル円予想を90円台から115円超へ切り替えた。予想の一大転換は節操なく思われるかもしれないが、相場における節操とは有効な予測の根拠に軸足を据えることと考えている。

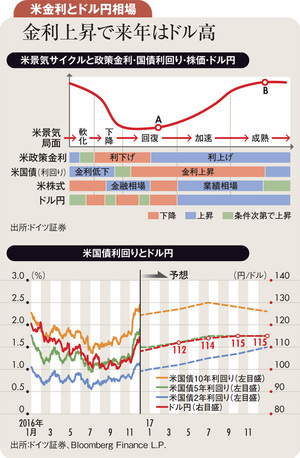

トランプ氏勝利で円高ドル安が進むとの声は多い。しかし、彼の財政拡張策による財政赤字拡大と利上げが重なれば、ドルは持ち直すだろう。ただ、来年にはドルは天井を付けそうだ。

来年ドル円は90円台半ば 新米大統領下で19年まで円高

ドル円相場は100円台にとどまるか否かの分水嶺付近で膠着が続いた。上値は、日本の輸出企業のドル売りに抑えられている。下値は、100円水準を日本の年金など機関投資家や輸入企業が買い支えている。

100円割れならドル円需給激変 1ドル=90円台定着の公算高まる

ドル円相場は底堅さを保てるか、さらに大きく落ち込むかの重要な節目である100円近くで膠着している。今年の急激な円高・ドル安を受け、対応に遅れた輸出企業や投資家のドル売りが上値を抑える一方、100円という水準は日本の輸入企業や一部機関投資家のドル買いに下支えされている。

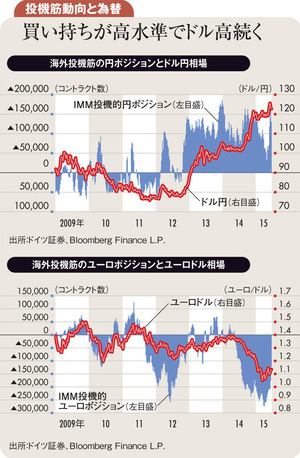

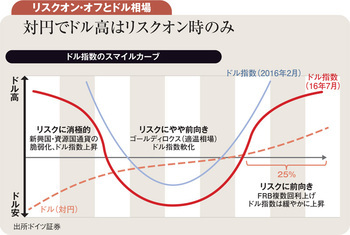

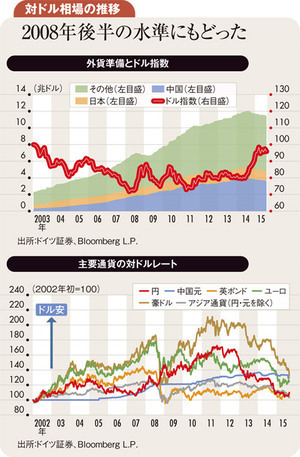

今年の世界の為替相場の基本テーマに、図に示したドル指数(各為替レートを貿易量で加重平均したドルの総合為替レート)のスマイルカーブ(水色U字線)を据えている。世界が先行き不安でリスク投資に消極的になる状況(横軸左側)では、特に新興国・資源国通貨が脆弱化し、ドル指数は上昇しよう。

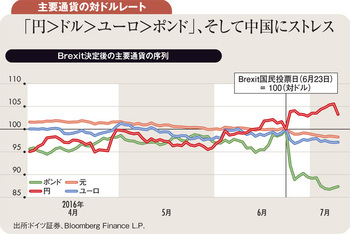

英国は国民投票でEU(欧州連合)離脱、Brexitを選択した。日本はそのとばっちりを受けよう。Brexitは、米景気の鈍化で世界は回復に向かえるのか、という微妙なバランスを直撃した。

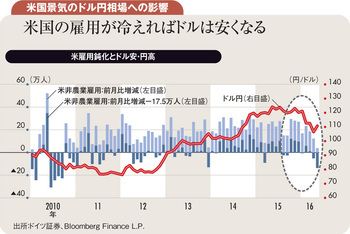

ドル円は100円台にとどまれるか、重大な岐路に差し掛かっている。ドル安円高を招く基本背景は米国経済の鈍化である。米景気の堅調なしには、日本銀行が追加緩和しても、ドル安円高に傾きやすい。日銀のマイナス金利導入という円安促進策でも、米景気減速過程の円高を阻止できなかった。

ドル円は2月に下降基調に転じた。数年続いた上昇相場の転換後は、大量に蓄積されたドル買いポジションの処分やヘッジの売りがのし掛かる。日本銀行のマイナス金利導入が円高トリガーとなり、金融政策の信認も一気に後退した。安倍晋三政権は、7月の選挙を控えて円高を何とか抑止したいところだが、米国は日本を為替監視国リストに加えるなど、日本の為替介入に不寛容とみられる。

円安サイクルは2月早々に終わった。日本銀行のマイナス金利導入という円安政策が効かないことへの失望が契機となった。ただし、円高を招いた最大要因は米国の景気減速と金利先高観の後退である。米景気の堅調なくして日銀の追加緩和の円安作用は発現しない。

近年のドル円急伸をけん引した3エンジン全てのパワーが落ちている。主エンジンは米景気回復。今年の米経済成長率は1.3%と、近年の2.5%前後から減速しよう。副エンジンの日本銀行の異次元緩和には、もはや相場をサプライズさせ得る政策メニューがない。アベノミクス下では公的年金が、外国証券大量購入で需給支持の補助エンジンとなったが、さらに相場を押し上げるほどの買いは期待し難い。

ドル円相場の様相は一変した。1月29日、日本銀行のマイナス金利サプライズを受け、ドル円は一時121円台に反発した。米利上げ後数カ月間のドル円相場は弱含みで推移すると見込まれ、115~120円水準での攻防を覚悟していた。日銀の政策は相場を支える一助になると一瞬安堵した。

「たい焼きの尻尾はマーケットにくれてやれ」。相場のおいしいところを首尾よく取ったら、最後の局面までがっつくな(深追いすると損失を被る)という相場格言だ。2012~14年、私はドル買いにたっぷり餡があると主唱した。15年、相場は尻尾の領域に近づいたが、まだ十分に餡があるうちに、投資の回転を速めて着実な利食いを勧めた。

ドル円相場は上昇気流に乗っている。しかし勢いは鈍り、たびたび乱気流に巻き込まれそうだ。1年前に掲げた2015年のこの展望を16年にも引き継ぎたい。一見かく乱的な為替相場には、実はファンダメンタルズに沿った美しい変動ロジックがある。12~14年には120円への円安予想でドル買い持ち戦略を推奨した。

FRB(米連邦準備制度理事会)は危機対応のゼロ金利からの脱却に使命感を抱いている。米雇用データの改善を受け、来月のFOMC(米連邦公開市場委員会)での利上げをあらためて示唆した。当欄では1カ月前に、年内利上げは見送られ、ドル円は当面120円前後かと予想したが、市場は再び12月利上げを70%以上織り込み、ドル円は再び一時123円台に上昇した。

ドル円相場を取り巻く情勢に微妙な、しかし無視し得ない変化が生じつつある。上昇トレンド観に変わりはない。ただし、上方志向はあっても、山の尾根を挟んで日なた側と日陰側を行くほどの違いが、2016年にかけての登頂のありさまを変えてしまう可能性がある。端を発したのは中国ショックだ。同国では株価が急落し、通貨が切り下げられ、景気が減速しつつある。中国当局の政策発動能力から判断して、同国の経済自体はサポートされ、「新常態」へ向け1、2年かけて経過観察することになろう。

中国に関して「過度の悲観論」にはくみしない。中国は経済を7%成長へ減速誘導中だが、株価が暴落し、元切り下げで追い詰められているかの心証を市場に与えた。折しも世界では、米国の年内利上げが確実視され、株式・新興国・商品などリスク市場への影響に漠たる不安があった。そこに中国ショックが重なり、恐怖を増幅した。

中国経済の先行き懸念が、新興国・商品相場を圧迫し、先進国の株式市場をも揺るがしている。こうした状況で、米国の利上げが間近との臆測も、市場の漠然とした不安を増幅させたようだ。しかし、中国は何とか経済の軟着陸を果たし、米国は堅調な景気を背景に恐る恐る利上げステップを踏むとのシナリオを変えていない。中国の株安や元切り下げでドル円が反落するなら、慎重に臨みつつも、結局は格好の買い場になろう。

ギリシャ問題、中国の株価急落に見舞われてなお、ドル円相場は120円台で底堅さを保った。こうしたリスクオフ要因が現れると、円高だ、日本株も駄目だ、と過激にあおる論調が増える。しかし市場に出回る極論の十中八九は空論だ。ただ、大した問題にはなるまいと高を括ったまま危機的事態に陥るようでは「まぬけ」のそしりを免れまい。

1カ月前に「数カ月内にドル円は5%上昇」と当欄で書いたが、ドル円は119円台から125円台へ早々に急伸。その後、黒田東彦・日本銀行総裁の「ここからさらなる円安はなさそう」発言などさまざまな相場材料が交錯した。一連の顛末を振り返り、ドル、円、ユーロの相場の基調を再確認したい。