Photo:erhui1979/gettyimages

Photo:erhui1979/gettyimages

あなたが管理職ならば、キャッシュ・フローの理解は必須となる。昨今はキャッシュ重視の経営を掲げる企業が増えているからだ。そこで、ダイヤモンド・オンラインでの連載や会計の著書を多数執筆する矢部謙介・中京大学教授が易しく解説。特集『課長は理解必須!キャッシュフロー・マネジメント術』(全6回)の#1では、まずはキャッシュ理解の前段階として「固定費」と「変動費」「損益分岐点」から始めていこう。

キャッシュ・フロー理解の前段階

固定費と変動費が大事な理由

皆さんは、「固定費」と「変動費」という言葉を耳にしたことがあるかと思います。

いきなり堅苦しい言葉から始まった!などと思わないでください。

なぜ、この特集の1回目に固定費と変動費の話から始めるのか。実は、この二つの費用を押さえておけば、「会社が利益を出すこととはどういうことか」が分かるからです。この特集では管理職にとって大事なキャッシュを理解してもらうことを目指しますが、いってみれば、その一歩手前の知識として、固定費と変動費が大事なのです。

固定費は売上高の増減にかかわらず、一定額が計上される傾向を持つ費用のこと。変動費は売上高に比例する形で増減する性格の費用のことです。

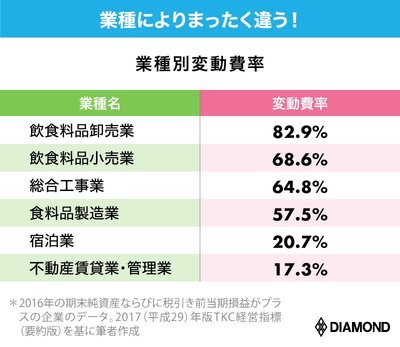

固定費と変動費は、具体的な業種を思い浮かべると理解しやすいでしょう。費用の大部分が固定費であるビジネスは「固定費型ビジネス」と呼ばれます。

例えば、ホテルなどの宿泊業は宿泊客がいようといまいと運営コストは一定額がかかります。同じく、不動産賃貸業もたとえ入居者がいなくとも、さまざまなコストがかかってしまいます。ほかにも、航空会社やテーマパーク、電気、ガス、通信といったインフラ産業などでは、同じような費用構造になっている会社が多く見られます。

一方で、費用の大半を変動費が占めるビジネスは「変動費型ビジネス」と呼ばれています。卸売業などがその典型になります。

この表はTKC全国会がまとめたものです。飲食料品卸売業の変動費率は82.9%と高いのに対し、宿泊業は20.7%、不動産賃貸業・管理業は17.3%と低く、固定費が高い業種となっています。

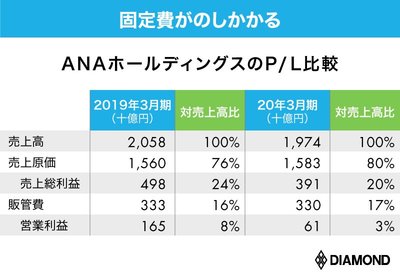

上の表は、ANAホールディングス(以下、ANA)の損益計算書(P/L)上の業績を2019年3月期と20年3月期で比較したものです。

19年3月期の売上高は約2兆0580億円、売上原価は約1兆5600億円、販管費は約3330億円、営業利益は約1650億円計上され、売上高営業利益率(=営業利益÷売上高)は約8%でした。一方、20年3月期の売上高は約1兆9740億円、売上原価は約1兆5830億円、販管費は約3300億円、そして営業利益は約610億円となり、売上高営業利益率は約3%に低下しています。

主に新型コロナウイルス感染症の影響により、売上高が約840億円低下した一方で、売上原価はむしろやや増加し、販管費もほとんど減少していません。

なぜ売上原価や販管費が減少しなかったのかといえば、航空会社では、燃料費や航空機材の賃借料、減価償却費といった、売上高の増減にかかわらず一定額が発生する傾向のある固定費中心のコスト構造になっているからです。そのため、売上高が低下したのに、営業にかかる費用は減少せず、結果として営業利益は約1040億円も減少することになってしまったのです。

そして、いよいよ次ページからは、固定費と変動費によって「会社が利益を出すとはどういうことか」を解説していきます。特に、これから紹介する図を頭の中に入れておけば、一発で理解可能です。管理職の人や、管理職を目指したい人には必須の概念図なのです。