Photo:NurPhoto/gettyimages

Photo:NurPhoto/gettyimages

売り上げが激減しかねないコロナ禍の中では、支払いに必要なキャッシュ(現預金)をいかに確保するかが死活問題だ。そこで重要になるのがCCC(キャッシュ・コンバージョン・サイクル)。特集『現場で役立つ会計術』(全17回)の#7では、CCCの活用の仕方で明暗が分かれた米アップルとNOVAについてひもといていく。(中京大学国際学部教授 矢部謙介)

手元資金を確保したい会社は

「運転資金」「CCC」が重要に

コロナ禍において、経営の安全性を確保するために、手元の現金を積み増しておく企業が増えている。たとえ直近のPL(損益計算書)が黒字であっても、資金不足の状態に陥って倒産してしまう、「黒字倒産」も決して珍しくない。そのため、大きく売り上げが落ち込む可能性があるコロナ禍では、支払いに必要な現金をいかに確保しておくかが、まさに死活問題だといえる。

このように手元資金を確保したい会社にとって重要なのが、ここから紹介する「運転資本」と「キャッシュ・コンバージョン・サイクル(CCC)」である。

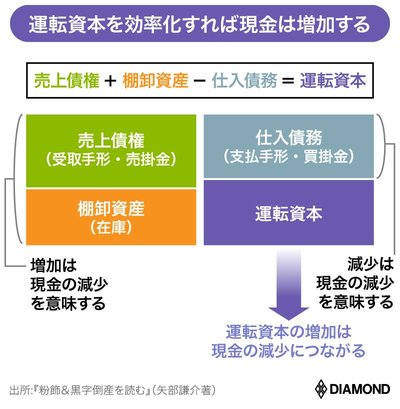

上図を見てほしい。これは、運転資本の考え方を説明したものだ。BS(貸借対照表)上の棚卸資産(在庫)は、原材料の仕入代金や工場で働く従業員の給与、製造経費などの支払い(現金支出)が姿かたちを変えたもので、「棚卸資産の増加」は「現金の減少」を意味する。

また、「売上債権(受取手形・売掛金)の増加」も同様に「現金の減少」を招く。売上債権は、「現金→棚卸資産→売上債権」という経路で現金が姿かたちを変えたものだからだ。

仕入債務(支払手形・買掛金)についても考えてみよう。仕入債務とは、すでに商品や原材料を仕入れているにもかかわらず、その代金を支払っていない分のことだ。従って、仕入れ債務が減少すると、それだけ現金の支払いが増えたことを意味し、現金が減ることになる。

売上債権と棚卸資産を足したものから仕入債務を引いたものを、運転資本と呼ぶ。運転資本とは、会社が事業を行う上で必要とされる資金のことだ。運転資本が増加すれば現金は減少するが、逆に言えば、運転資本を効率化して減らすことができれば、現金は増加することになる。在庫や売上債権といったかたちで寝てしまっている現金を減らすことができるからだ。

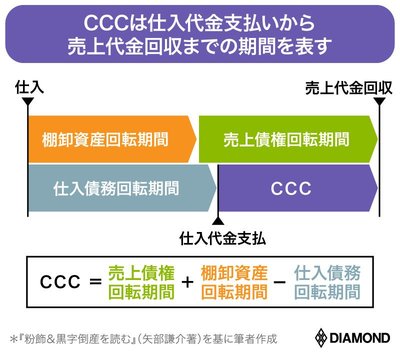

こうした運転資本の考え方をKPI(重要業績評価指標)に落とし込んだのが、上図に示すCCCである。CCCとは、会社が事業を行う上で必要な商品や原材料の仕入れ代金を支払ってから、最終的に売上代金が回収されるまでの期間を表している。CCCは運転資本が売上高の何日分必要なのかを表す指標でもある。つまり、CCCの短縮は、売上債権や棚卸資産というかたちで寝てしまっている資金を早期に回収することを意味し、その分キャッシュフローが増加することになる。

ここで、米アップルの実例を見てみよう。次ページ図は、1995年9月期から2020年9月期までのアップルの棚卸資産回転期間、売上債権回転期間、仕入債務回転期間とCCCをまとめたものだ。

実は、アップルは90年代末から安定的に「マイナス圏のCCC」を保ち、これが同社の飛躍的な成長を遂げる上で重要な存在となっている。一方、英会話学校のNOVAもかつてマイナスのCCCを活用して急成長を遂げたが、ある時期からそれが裏目に出て、やがて倒産に追い込まれてしまった。両社の明暗を分けた差はどこにあったのか。以降、その要諦について解説していこう。