80歳から贈与だと余命9年中7年に相続税

改正前の「駆け込み贈与」節税ラストイヤー

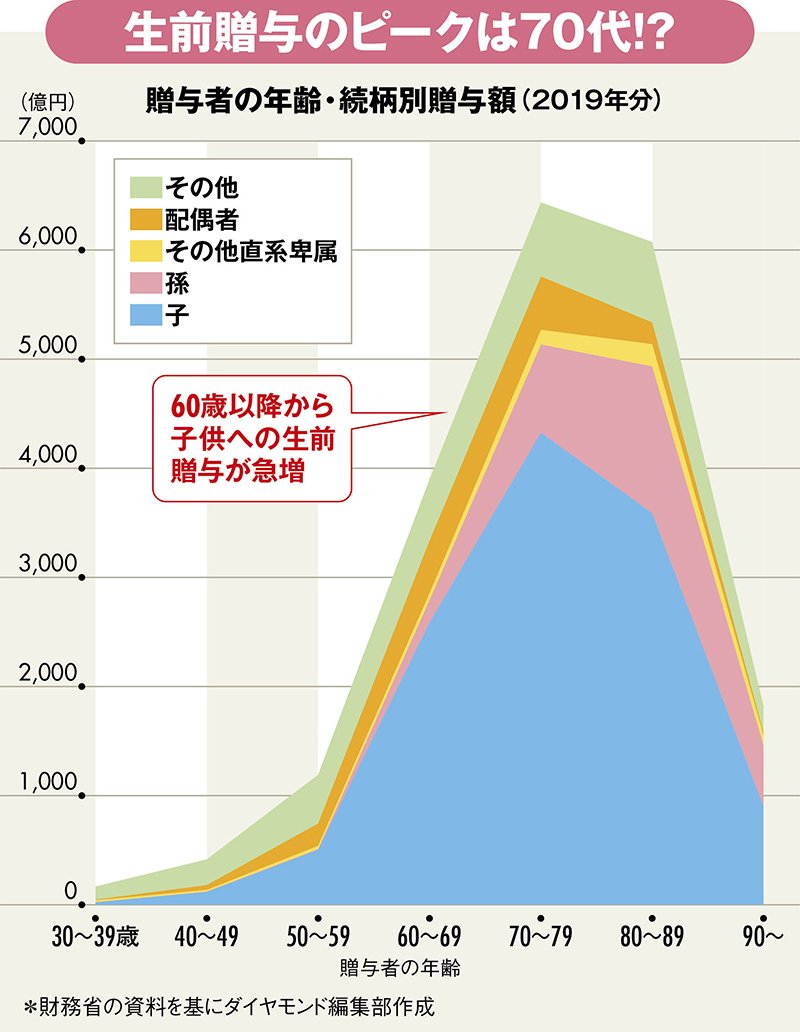

財務省の資料によれば、生前贈与した贈与者の年齢は70代でピークを迎え、80代も高い水準で続く。その半分以上が子供への生前贈与である(下図参照)。

厚生労働省の21年簡易生命表によれば、80歳の日本人の平均余命は男性が約9年、女性が約12年だ。仮に80歳から毎年生前贈与を始めて平均余命まで生きた場合、相続7年前までの贈与にも相続税を課す新ルールでは男性は2年分、女性は5年分の生前贈与しか節税につながらない。

実際、生前贈与を使った節税術の利用者は富裕層ほど高まっていく。遺産総額10億円超の場合は約4割で生前贈与の相続財産への加算が発生しており、加算額の中央値は1010万円だ(下図参照)。

遺産10億円超の層が毎年同額を生前贈与していたと仮定すると、改正で7年に延長された相続財産に加算される生前贈与に対して、約685万円の相続税がかかるのだ。

生前贈与の節税術を封じる「新ルール」の開始は24年1月1日に決まった。つまり、改正前の23年は「駆け込み贈与」で節税できるラストチャンスだ。

今回の改正では、教育資金贈与の延長や、タワマン節税に対する増税の「予告」など、相続と贈与の重要事項がめじろ押しだ。改正「対象外」でまだまだ活用できる対策もある。

税制改正の新ルールに完全対応

相続と生前贈与の大改正を徹底解説

『週刊ダイヤモンド』1月7・14日新春合併特大号の第1特集は「相続・生前贈与 大改正」です。23年度の税制改正大綱で明らかになったのは、生前贈与を使った節税術を今後は大幅に封じるという方針です。

朗報は、新ルールの開始が24年1月1日に決まったこと。つまり、新制度への移行期間となる23年は「駆け込み節税」のラストイヤー。今しかできない対策があります。

特集では、生前贈与と相続の65年ぶりの大改正の8大ポイントを徹底解説。専門家への取材を通じ、新ルールに対応した、今後の生前贈与と相続の対策を徹底解説します。

特に節税効果が大きそうなのが、改正前の23年のうちに生前贈与してしまう「駆け込み贈与」です。

贈与税の非課税枠110万円を超えた贈与でも、贈与額や資産額、子供の人数によって節税になります。例えば資産3億円、子供1人ならば、1回の生前贈与で最大314万円節税できるのです。幾ら贈与すれば節税効果が最大となるか、特集では「節税早見表」を用意しました。

相続と生前贈与で得をするには、知識とノウハウが必須です。落とし穴にはまって損をしないよう、相続と生前贈与、それにまつわる税金について、絶対に知っておきたい基本と4つのポイントを分かりやすく解説します。

また、相続税には「過払い」が発生することもあります。どんな時に過払い相続税が発生し、どうやって取り返せばいいのか。専門家が取り戻すためのノウハウを指南するほか、最新の税務署対策術も解説します。

さらに、「猫に生前贈与したい」「孫の教育資金を子供が使いこんでしまった」といった典型的な8大トラブルも、専門家の監修の基、ばっちり対策をお伝えします。

加えて、駆け込み贈与や相続の対策を始めるために、書き込み式の準備シートも付録として用意しました。とにかく一度書いてみると、整理ができて将来の対策に役立ちます。

相続税と贈与税の新ルールに完全対応し、大増税時代に備える一冊です。ぜひご一読ください。