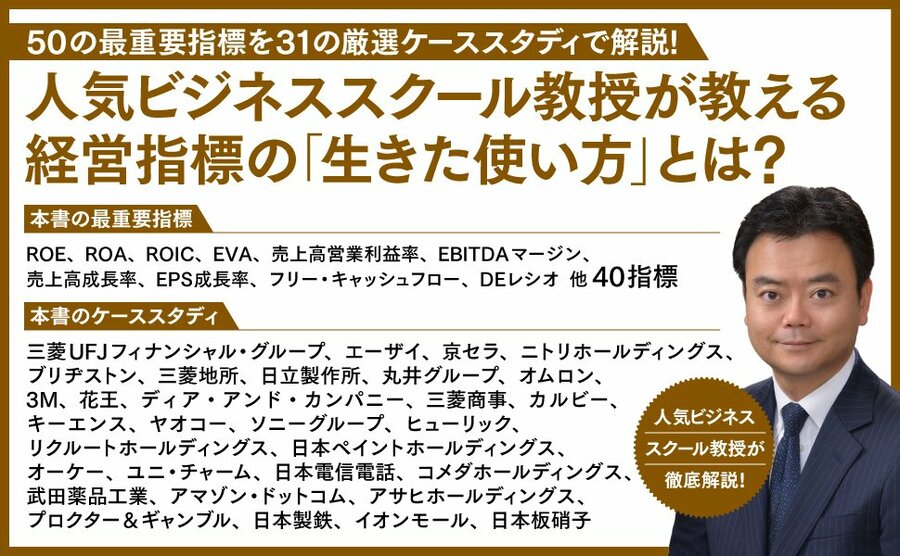

「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Adobe Stock

Adobe Stock

株式価値と非財務資本を融合させる試み

エーザイでは、持続的に株主価値を最大化するための財務戦略マップをCFOポリシーとして策定している(図表5−13)。この戦略は「ROEマネジメント」、「配当方針」、「投資採択基準(VCIC)」の3つの柱で構成されている。この財務戦略マップ上にあるすべてのキーワードについては、いかなる上場企業にあっても、自社での優先順位を念頭に置きながら必ず検討し、必要に応じて実行に移すべきものであろう。本マップの中心に「ROEマネジメント」が位置付けられていることは、エーザイの財務戦略の中心にROEがあることを示していよう。

図表5-13 エーザイの財務戦略マップ

図表5-13 エーザイの財務戦略マップ拡大画像表示

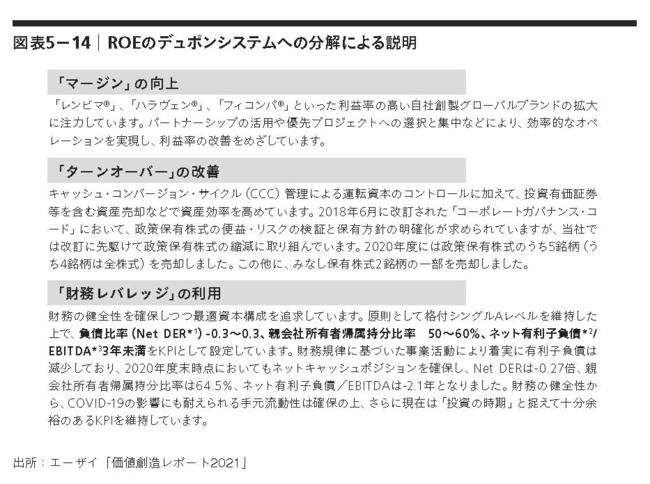

エーザイは毎年の統合報告書(2021年より「価値創造レポート」と呼称)の中で、ROEをデュポンシステムの3つにブレークダウンした要素に分けて、主たるトピックを説明している(図表5−14)。ROEに真剣に向き合う企業に見られる1つの開示の仕方である。

図表5−14 ROEのデュポンシステムへの分解による説明

図表5−14 ROEのデュポンシステムへの分解による説明拡大画像表示

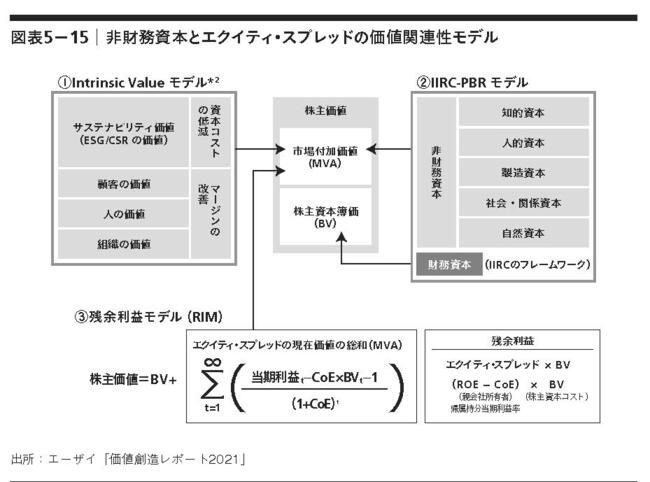

また、エーザイは同じ価値創造レポートの中で、図表5−15の非財務資本とエクイティ・スプレッドの価値関連性モデルを紹介している。これは先に紹介した残余利益モデル(数式C)における2つめの項(将来残余利益の現在価値)について、①Intrinsic Valueと②IIRC-PBRモデルの2者で構成されることを説明しようとするものである。

図表5-15 非財務資本とエクイティ・スプレッドの価値関連性モデル

図表5-15 非財務資本とエクイティ・スプレッドの価値関連性モデル拡大画像表示

①Intrinsic Valueモデル

市場付加価値=「ESG/CSRの価値(資本コスト低減効果)」、「顧客の価値」、「人の価値」、「組織の価値」と定義

②IIRC-PBRモデル

株主価値=長期的な時価総額=「株主資本簿価」+「市場付加価値」の前提で、株主資本簿価は「財務資本」、そして市場付加価値は「知的資本」、「人的資本」、「製造資本」、「社会・関係資本」、「自然資本」といった5つの「非財務資本」と関連づけてIIRC(International Integrated Reporting Council、国際統合報告評議会)の6つの資本の価値関連性を説明

あくまでエーザイにおける価値評価の考え方だが、経済的な株主価値は非財務資本と長期的に融合することを説明しようとするモデルである。経済的な価値と、「知的資本」、「人的資本」などの非財務資本の整合性に関して疑問を抱く読者であれば、エーザイの価値創造レポートは一読の価値があるだろう。

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。