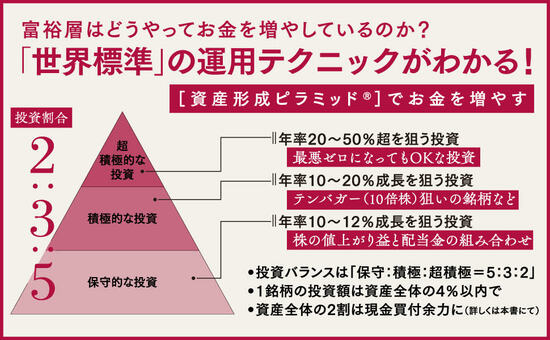

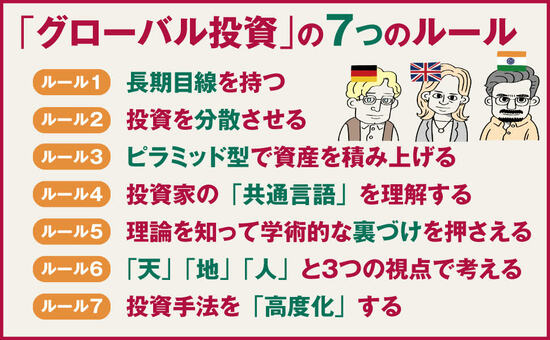

米国の富裕層の間では、米国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。日本と海外の投資・経済を知り尽くした金融マン待望の初著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)では、富裕層がやっているイギリス・フランス・ドイツ・イタリア・スイス・インド・チリ・台湾などへの国際分散投資法を、一般の個人投資家に向けてわかりやすく解説! 投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意を伝授する。

Photo: Adobe Stock

Photo: Adobe Stock

株価暴落に備えて

保有株に保険をかける

【前回】からの続き 株価下落で大損をしたくない投資家には、渡りに船でしょう。

保有銘柄が大きく値を下げたら、下がる前の価格で買い取ってくれるというのですから、保険料(オプション料)を支払ってでも、自分の保有株に保険をかけたいと思う人は大勢いるはずです。

保険料収入がほしい保険屋さん(=あなた)は、株価が暴落したら、暴落前の株価で買わないといけないという義務が生じます。

オプション取引は保険料

(オプション料)のやりとり

いずれにしても、株価下落で大損をしたくないという投資家と、保険料(現金収入)がほしいという保険屋さん(=あなた)の間で、取引が成立するのです。

たとえば、その取引は、次のようなイメージです。

「2か月以内に、銘柄Aの株価が95ドル以下に下がったら、どんなに株価が下がっても、95ドルで銘柄Aを買い取ります。その代わり、私に保険料(オプション料)として500ドルください」

「2か月以内に、銘柄Aの株価が95ドル以下に下がったら、どんなに株価が下がっても、銘柄Aを95ドルで買い取ってください。その代わり、保険料(オプション料)として500ドルを支払いましょう」

「2か月以内に、銘柄Aの株価が95ドル以下に下がったら、どんなに株価が下がっても、銘柄Aを95ドルで買い取ってください。その代わり、保険料(オプション料)として500ドルを支払いましょう」

【次回へ続く】※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。