吉松加雄(よしまつ・ますお)

吉松加雄(よしまつ・ますお)CFOサポート 代表取締役CEO、前ブリヂストン 執行役専務グローバルCFO、元日本電産(現ニデック)取締役専務執行役員兼CFO/1982年三菱電機入社後、同社の英国、シンガポール、米国の現地法人で経理財務の責任者を務める。その後、ブリヂストン、日本電産(現ニデック)、エスエス製薬、外資系日本法人(サン・マイクロシステムズ、ベーリンガーインゲルハイム他)のCFO、財務責任者などを務める。米国金融専門誌 Institutional Investor のCFOランキング第1回~4回において、電子部品セクターのベストCFOに選出される。ホシザキ社外取締役、ミクシィ社外取締役を歴任する。東京都立大学大学院経営学研究科特任教授、京都先端科学大学客員教授を務める。2019年に経営コンサルティング会社の株式会社CFOサポート(https://cfosupport1.com/company/)を設立。2023年2月から現職。慶應義塾大学経済学部卒業。スタンフォード大学経営大学院修了(経営学修士)。マサチューセッツ工科大学(MIT)ブートキャンプ修了。

経済のグローバル化が進む中、日本企業においてCFO(最高財務責任者)の役割が急激に高まっています。専門性が高度化し、カバー範囲が広がり、業績に与える影響度が強まっているのです。求められる資質や能力は従来のOJTでは到底習得できません。このことは周知の事実ですが、ではどうすれば良いかが明らかになっていません。そこで本連載では、この課題を解決するための1つのモデルを提示していきます。製造業を中心に上場企業3社や外資系日本法人などで通算25年超CFOの役割を務めてきた実務家の吉松加雄氏が、自身の経験と学究で得た知見を基に、「グローバル経営におけるCFOの役割とCFO人財の育成」について全6回の連載で提言しています(毎週水曜日更新)。第4回は、戦後日本の製造業のグローバル化と各段階における経営を、筆者が現場で関与した経験を反映して考察しています。

経済事象に応じた

グローバル経営の形態変化

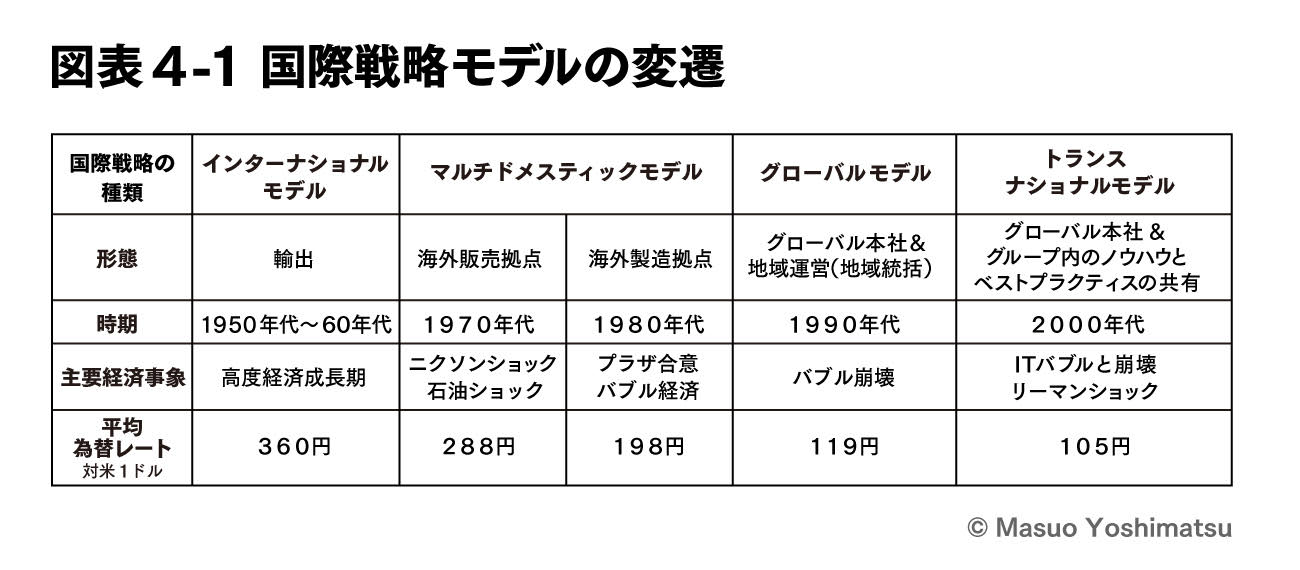

連載第4回は、グローバル経営について、日本の製造業のグローバル化の変遷と、各段階における経営の考察から始めます。図表4-1は、その国際戦略モデルの変遷を示したものです。

筆者は、欧米亜の海外3地域勤務経験を含め図表4-1のマルチドメスティックモデル(前段「海外販売拠点」と後段「海外製造拠点」)、グローバルモデル、そしてトランスナショナルモデルの3モデルの変遷の中に身を置いてきました。これらの現場で関与した経験を本稿の考察に反映していきます。

日本の製造業のグローバル化モデルは、戦後の高度経済成長期を支えた輸出主導のインターナショナルモデルから、マルチドメスティックモデルを経て、グローバルモデルまで、自前主義と中央集権(マザー工場集権)的な思考によって進んできたと要約されます。

自前主義は、クローズドイノベーションとも表現され、オープンイノベーションと対比されます。

「自前」の名の通り、「自社内完結」的思考によって、バリューチェーン(価値連鎖)は自社(グループ)のリソースを活用して構成し、そこで生み出された製品やサービスを提供して価値創造を図るものです(注:「オープンイノベーション」は個別の「オープン」と「イノベーション」〔参考:連載第2回「3つのI:Integrity, Insight, Innovation」〕とともに、企業の競争力向上と「科学的で合理的な経営」実現のキーワードと、筆者は捉えています)。

中央集権(マザー工場集権)的思考とは、自前主義に基づいて、日本のマザー工場で開発され、生産現場で確立された生産ノウハウを海外進出先に移管をして、マザー工場のリモート管理下でビジネスをマネージしていくものです。具体的には、日本のマザー工場で製品品質と生産性の検証・確立された生産ラインの海外の製造拠点への移設と、属人的な生産ノウハウを保有する日本人派遣者による生産管理により、マザー工場の生産性と品質を海外進出先でも実現するものです。

この自前主義と中央集権(マザー工場集権)的思考は、日本のマザー工場の現場力と製品競争力を裏付けにして、異文化対応でも経営哲学、経営ノウハウ、生産管理ノウハウなどのスムーズな移転を支えてきたといえます。

また、雇用制度(終身雇用と年功序列)もこれをサポートしました。日本の製造業では製品品質の作り込みに必要な属人的生産ノウハウのウエイトが高く、「匠(たくみ)」とも称される技術の習得と継承には、技術者の定着率維持は必須になるからです。

図表4-1を細かく見ていきましょう。

・インターナショナルモデル

戦後の高度経済成長期には、1ドル360円の為替の固定相場制の下、高品質・高性能で価格競争力のある製品の輸出を特徴とするインターナショナルモデルが、日本の製造業の競争力強化と成長を牽引してきました。

・マルチドメスティックモデル前段(海外販売拠点展開)

1970年代のニクソンショックを経ての為替の変動相場制への移行や2度にわたる石油ショックが、日本の製造業にマルチドメスティックモデルへの移行を促します。

インターナショナルモデルでは、海外における販売は、販路開拓のノウハウやリソースの不足、あるいは費用対効果の点から、商社に依存する面が強くありました。しかし、この時期の継続的な円高進展等により、海外市場において自社みずから市場と密接な関係を構築しながら販売する必要性や意義を経営層が感じ、自前の販売拠点の設立を進めていきます。これが、マルチドメスティックモデル前段・海外販売拠点展開になります。

筆者が三菱電機に入社した1982年は第2次石油ショックが終焉に向かう時期でした。日本経済はニクソンショックと石油ショックの影響を克服する一方、日本の製造業では、アンチダンピング対応の海外ノックダウン生産なども迫られていました。

・マルチドメスティックモデル後段(海外製造拠点展開)

1985年のプラザ合意以降の急激な円高の進展によって、製造業の国内空洞化にもつながった製造拠点の海外移転が急進展していきます。

筆者の1987年から5年間の英国ロンドンエンジニアリングセンター勤務は、このマルチドメスティックモデル後段・海外製造拠点展開の時期に当たりました。

赴任先は、製造拠点ではなかったものの、欧州グループ内の情報交換を通して、量産製造拠点の欧州進出と展開状況を学ぶ機会に恵まれます。着任前にスコットランドに家電のテレビとビデオの2工場が設立され、その後、フランスに携帯電話端末工場、ドイツに半導体工場が設立されていきました。

記憶に残るのは、三菱電機欧州地区の日本人経理財務責任者会議です。ある製造現地法人(現法)の経理財務責任者から「異文化の壁はあるが、製造現場は日本のマザー工場から移管した生産ラインのおかげで生産性と品質は維持されている」という趣旨の説明がありました。「自前主義のマザー工場集権的なアプローチが有効に機能している」好事例と受けとめました。

勤務をしたロンドンエンジニアリングセンターは、主に中東地域で変電プロジェクトのフルターンキー契約における、全体取りまとめ、土木建築・工事、機器類の調達・据え付け・調整を担当する拠点でした。中東の客先仕様を満たすため英国伝統のシビルエンジニアリング(土木工学)の活用が狙いです。日本の海外重電事業部門傘下に位置付けられたものの、日本開発の技術ではないため、海外量産工場とは異なり日本にマザー工場はありません。

進出形態は、英国の技術ノウハウ活用を目的に、M&Aや業務提携ではなく、オーガニック(自律)成長思考による、拠点新設と英国人エンジニア採用というゼロからのスタートでした。図表4-1のいずれにも該当しない、日本企業では稀有な事例かと思います。オペレーションが確立された時期に、学びの宝庫に、海外初任地の機会に恵まれました。

なお、同センター在任中に筆者が遭遇した2つの危機(クライシス)体験などは、連載第1回を参照ください。

その後、1992年から2年間勤務した三菱電機本社財務部直轄のシンガポールの金融子会社は、当時先駆性をもって欧米亜に展開されていた国際財務ネットワークのAPAC地域担当に位置付けられます。1980年代からシンガポール、マレーシア、タイなどに急速に進出・展開された製造現法や域内の販売現法を対象として、資金と為替リスクヘッジのニーズの大きい域内製造拠点の財務(資金・為替)面を重点的にサポートしました。

同金融子会社は、APAC地域における財務一元管理を通して、域内グループ会社の経営状況のモニタリングとアドバイスも担当します。それは、図表4-1のグローバルモデル欄記載の「地域統括機能」のうち財務に特化した機能です。赴任中にシンガポールに設置された、財務以外のサポート機能を対象とする地域統括機能、「アジアコーディネーションセンター」の先駆け的な位置付けでした。

当時シンガポールでは、日系メーカーの金融子会社幹部による「地域財務統括機能」に関わる情報交換会も行われていました。金融機関に準ずるディーリングルームを保有する会社もあり、ベストプラクティスからの学びやベンチマークの機会となっていました。

・グローバルモデル

1990年代になると、海外生産高比率の増加に伴い、グローバル本社によるガバナンスの強化を目的に、地域統括機能設置を特徴とするグローバルモデルへと進化していきます。これは、グローバル本社が、世界を4極から5極に区分して設置した地域統括機能を通じて、地域ごとにグループ経営のガバナンスを強化しながら、それらを束ねて効率的に管理する形態です。

この時代は、基本的に「自前主義と中央集権(マザー工場集権)的思考」による、マルチドメスティックモデル後段・海外製造拠点展開をベースに、グループ・ガバナンスの強化と経営効率向上に焦点が当てられました。事業サイドでは、開発機能の現地化などの取り組みが進んだ時期です。筆者が1994年から4年間在籍した米国ジョージア州アトランタ郊外の北米携帯電話端末開発・製造会社も、そのような時期にありました。

一方、同時期にロサンゼルス郊外の三菱電機米州統括会社(ホールディングカンパニー)は、米州金融子会社と連携をしながら、グローバルモデルにおいて「米州地域統括」の役割を担い、人事・総務、経理、法務や購買などのサポート機能を統括していました。日本企業の米州現法で発生する労務問題や異文化問題を事例・テーマとする研修なども行われていました。

2000年から約8年間、外資系日本法人に勤務しましたが、そのうち、サン・マイクロシステムズとベーリンガーインゲルハイムでは、グローバルモデルに基づき、当時それぞれ米国とドイツの本社が主導する経営が展開されていました。

サンのグローバルCFO組織については連載第2回で詳述しましたが、両社ともに「機能別グローバルCFO組織モデル」を採用しており、グローバル本社の強いガバナンスとリーダーシップが印象に残ります。

・トランスナショナルモデル

その後、国際戦略モデルは、トランスナショナルモデルへの進化を模索していきます。トランスナショナルモデルは、ハーバードビジネススクールのクリストファー・A・バートレット教授とロンドンビジネススクールのスマントラ・ゴシャール教授の共著論文Managing across Borders: The Transnational Solution(Harvard Business School Press 1987年)などで提唱され、研究されてきました。

筆者は、トランスナショナルモデルとは、1996年に米エイモスタック経営大学院の短期プログラム(連載第1回に記載)で、上記論文と出会いました。

トランスナショナル経営の思想は、筆者の理解は、まずグローバル本社による3G(グループ・グローバル・ガバナンス)管理・強化が出発点になります。世界に点在するグループ会社・拠点のグループの全社員には、多様性を尊重する風土の中で公平に活躍機会が与えられます。そして、オープンかつフランクな討議と協働を経て競争力と経営力の向上を図り、全体最適によって持続的な企業価値向上を実現していくというものです。マクロ的な表現になりますが、そのように考えてきました。

筆者自身の職業人としてのテーマの一つとしてきた「日本企業のグローバル化に貢献」につながる体系的な学びに、スタンフォードで仏INSEADを本務とするヘンリ・クラウデ・デベティーニ教授担当の「グローバル経営」がありました。上述の多国籍企業のグローバル戦略進化の過程やABBのグローバル・マトリックス型経営管理システム、そして未来形として、このトランスナショナルモデルについて学びを深めました。

それは、DE&I(ダイバーシティ・エクイティ&インクルージョン)の概念が生まれるかなり前になりますが、トランスナショナルモデルが志向するのは、まさに現在のDE&Iの概念に通じると、筆者は考えます。すなわち、「グローバル企業の異文化環境で、多様な人材が相互に尊重し合い、公平に活躍できる機会が与えられ、一人ひとりが違いを生かしながら力を発揮できる、経営環境を実現する」というものです。

トランスナショナルモデルは、上記のDE&Iにつながる思想により、グループ内のナレッジマネジメントも促進されていくことが想起されました。そして、「理論と実践の融合による科学的で合理的な経営の実現」に近づいていくという期待から、高揚感を覚えたことを思い出します。シリコンバレーのオープンでフランクな文化に通じます。

その後の外資系企業勤務などを経て、日本企業のグローバル成長を支えるグローバル経営管理は、「地域運営のグローバル戦略とグループ・グローバルに各拠点が発信を行うトランスナショナル戦略のハイブリッド型モデル」をベースとすることが最適と考えるようになってきました。

それがその後、筆者が日本電産(現ニデック。本連載では基本的に筆者が在籍していた当時の名称で表します)やブリヂストンなどのグローバル企業の経営に参画するときの基本的な考え方となっていきました。

次項では、在籍当時の対外説明などに基づく日本電産の事例も交えながら、グローバル経営管理体制・組織について考察を深めていきます。