日本電産のグローバル5極

マトリックス経営管理体制

連載第3回で論じた通り日本電産は、連結売上高が初めて1兆円を超えた2015年3月期決算説明会において発表した「ビジョン2020」で、「グローバル5極経営管理体制の確立」構想を打ち出しました。

これは、クロスボーダーM&AとPMIの増加も踏まえ、真のグローバル企業への成長を促進するため、社内のグローバル意識の向上と同時に、社外からグローバル化のサポートを得やすくすることが企図されたものでした。

その構想の立案過程では、筆者は、国際戦略モデルの変遷の整理、自身のグローバル経験、前述の『グローバル戦略』と、『トランスナショナル戦略』のハイブリッド型モデルをベースに討議に参加しました。

グローバル・マトリックス型経営管理体制は、1988年にスウェーデンのASEAとスイスのBBCの統合により設立されたABBが、統合直後から当時のパーシー・バーネビックCEOが導入を開始したことで有名なモデルです。ABBは国ごとにカントリーマネジャーを配置し、カントリーマネジャーが担当国内で異なる事業に横串を刺して、同一国内の業績最大化を図るモデルでした。

一方で、ABB以外の事例も含めて見ていくとカントリーマネジャー制の課題は、

・国ごとの最適化が必ずしも全体(全社)最適につながらない

・(業績結果・収益)責任と権限のバランス

・事業間の利害調整(事業間の優先順位付けや資源配分等)の板挟みリスク

・混在する複数のレポーティングラインと、その調整

(注:連載第1回に記載のように、筆者はグローバル経営において、チェーン・オブ・コマンド〔指揮命令系統〕の尊重が大切と考えています)

と筆者は考えていました。

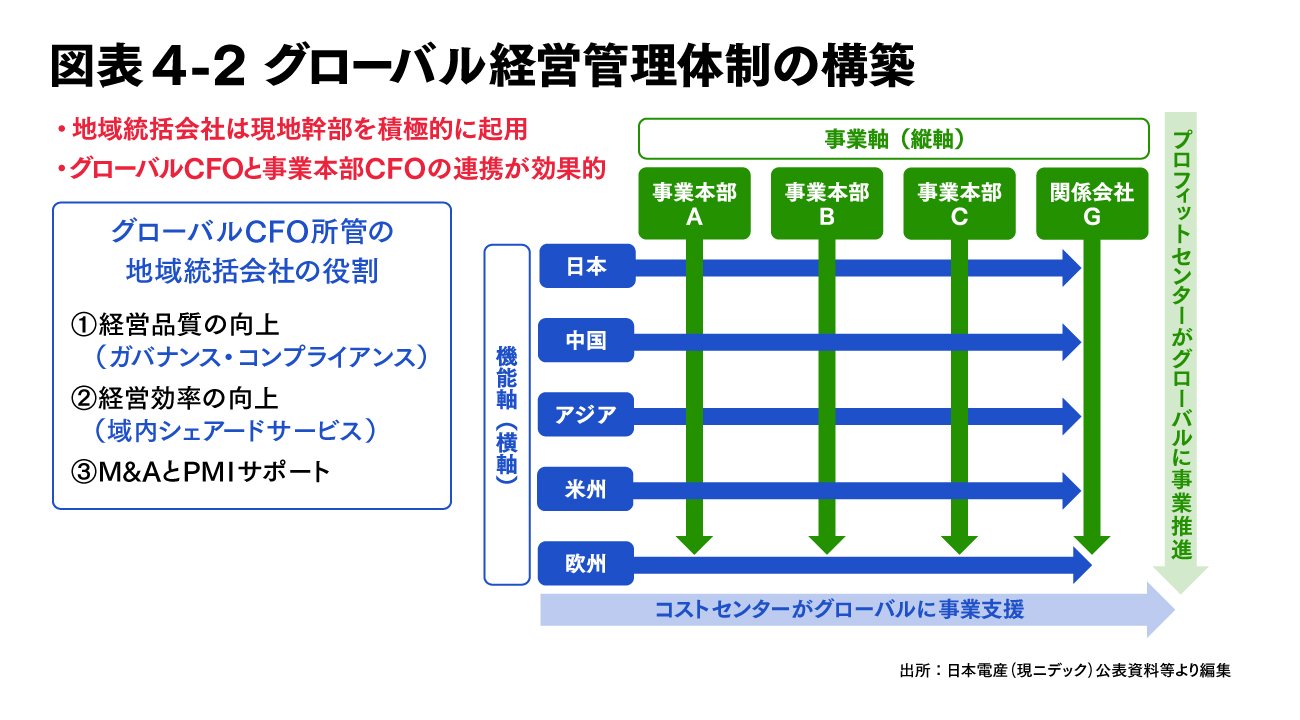

「ビジョン2020」で打ち出され、対外的に説明された日本電産のグローバル5極マトリックス経営管理体制の特徴を見ていきます。図表4-2の通り、事業本部と国内グループ会社がプロフィットセンターとして、収益(P/L)責任を担い事業軸(縦軸)で、機能軸(横軸)のサポートを得ながらグローバルに事業展開をします。地域統括会社は収益(P/L)責任を持たないコストセンターとして、事業横断的に機能軸(横軸)を通して経営品質と経営効率を向上させるという、事業軸(縦軸)と機能軸(横軸)のマトリックス型組織モデルです。

地域統括会社の役割は、一義的には、コストセンターとして収益(P/L)責任は担わずに、第一に経営品質の向上(ガバナンスとコンプライアンスの仕組みづくりと順守徹底、監視)、第二に経営効率の向上(地域内シェアードサービス運用)とし、そして第三にM&Aのデューディリジェンス(DD)とPMIのサポートが加えられました。

統括会社の収益(P/L)責任の取り扱いやカントリーマネジャーの配置については、日米欧のグローバル企業の事例からも企業ごとに対応は異なると思われます。

地域統括会社が一義的に収益(P/L)責任を担わないのは、ガバナンスやコンプライアンスの順守徹底を図る役割と、業績結果責任とのバランスを欠くリスクと、前述のカントリーマネジャー制の課題関連リスクを排除する考え方が主流だと思います。

日本電産では、前述の通りプロフィットセンター(事業本部・グループ会社)が収益(P/L)責任を担い、国ごとに複数事業の国合計の収益(P/L)責任を担うカントリーマネジャーは配置されませんでした。統括会社は、コストセンターとして、経営品質と経営効率の向上に重点を置いた役割を担い、一国内の経営効率を高め、究極的には1国1法人(Legal Entity)の方向が志向されました。

一方で、地域統括会社が“お目付け役”に傾きすぎると、費用対効果のバランスを失うリスクもあります。シェアードサービスセンターによる経営品質面と経営効率面のバランスの取れた運営を具体的かつ定量的に測定・評価する項目を人事の目標管理にも加えることは効果的です。このときに顧客満足度向上の観点から、シェアードサービスの“社内の顧客”に当たるプロフィットセンターや事業側幹部からのフィードバックも、主要評価項目の一つとすると社内連携も高まります。

また、日本電産では、グローバル本社(コーポレート)のCFO機能と地域統括会社の協働と、統括会社と事業側との協働に基づく、各地域の現場レベルにおける円滑な地域統括会社運営のため、中国・米州・欧州の各地域統括会社設立時には京都本社のCFOが責任者を兼務して調整機能を担う形で進められました。

さらに、地域統括会社の組織設計と運営に際しては、サン・マイクロシステムズの「機能別グローバルCFO組織」なども参考として、責任と権限、レポーティングラインが明確にされました。そして、京都本社の各機能責任者(部門長)による、機能(部門)間の相互の尊重・協働・牽制・切磋琢磨と、「ハンズオンと任せて任せず」の姿勢に基づく各地域統括会社の機能運営、を心掛けました。

その結果、本連載第2回に記載の通り、CFO部門による「危機下でも視座の高い大局観に基づき、価値創出と毀損防止のバランスの取れた経営管理の実現」の方向付けがなされていきます。

各機能の役割の具体的な事例は、財務ではCMS(キャッシュ・マネジメント・システム)を活用した地域内のグループ会社資金の一元管理と個別C/Fモニタリングと低利資金提供、経理では連結決算(IFRS基準・四半期サイクル)の業務指導とサポート、税務企画では移転価格をはじめとする税務コンプライアンスの順守徹底とキャッシュ創出、そして内部監査では監査を通じた経営監視と経営指導を行うことによる経営品質と経営効率の向上などです。

このような3G(グループ、グローバル、ガバナンス)強化過程、特にクロスボーダーM&A対応のPMIにおいては、トランスナショナル思考で海外子会社の先進事例やベストプラクティスもオープンかつフェアに採用することは大切です。従業員のモチベーションを高め、全体最適で経営管理レベル向上を推進する協働関係構築につながります。

その意味からも、グループ内CFO機能幹部の連携を高める目的で、クロスボーダーM&Aが急進展した時期に年に1回~2回、京都本社や地域ごとに開催されたCFO会議は、コミュニケーション向上と連帯感醸成に資するものでした。出席者は、京都本社CFO機能および関連機能幹部、欧・米・亜・中国の現法CFOおよび統括会社CFO機能幹部に加えて、監査役会メンバーや監査法人幹部にも出席願い、オープンでフランクな実質的な討議が展開され、トランスナショナルの息吹が感じられました。

統括会社の三つ目の役割のM&AとPMIのサポートは、次回、連載第5回のM&AとPMIで詳述します。

日本電産における5極とは、グローバル本社所在の日本(京都)を核として、中国(上海)、APAC(シンガポール)、米州(セントルイス)、欧州(オランダ)に地域統括会社を設置するものです。次の通り、順次設立されていきました。

・中国:2012年に中国上海に管理統括会社を設立

・アジア・パシフィック:2013年からシンガポールの販社に法務・監査・財務・税務の機能を付加し機能別アジア統括機能を設置

・米州:2010年にエマソンエレクトリックから事業買収(カーブアウト)により取得した中型モーター事業運営の新設会社のコーポレート機能を2014年10月にカーブアウトさせて米州統括会社化

・欧州:2016年6月に英国が国民投票でブレグジットを選択する前週に、在オランダの既存販社に本社役員が配置され、欧州統括機能の立ち上げ開始。その直後に契約締結の過去最大のM&A案件、エマソンの欧州事業の買収主体としてクロージングとPMIを担当

このように各地域の経営のニーズに即して海外4極の各地域統括機能の設立が進められるとともに、2016年5月にクロスボーダーM&AのPMI促進を目的に、京都本社にグローバルPMI推進統括本部が新設されます。そして、その2年後の2017年度末には、グローバル5極マトリックス経営管理体制の確立が見られることとなりました。