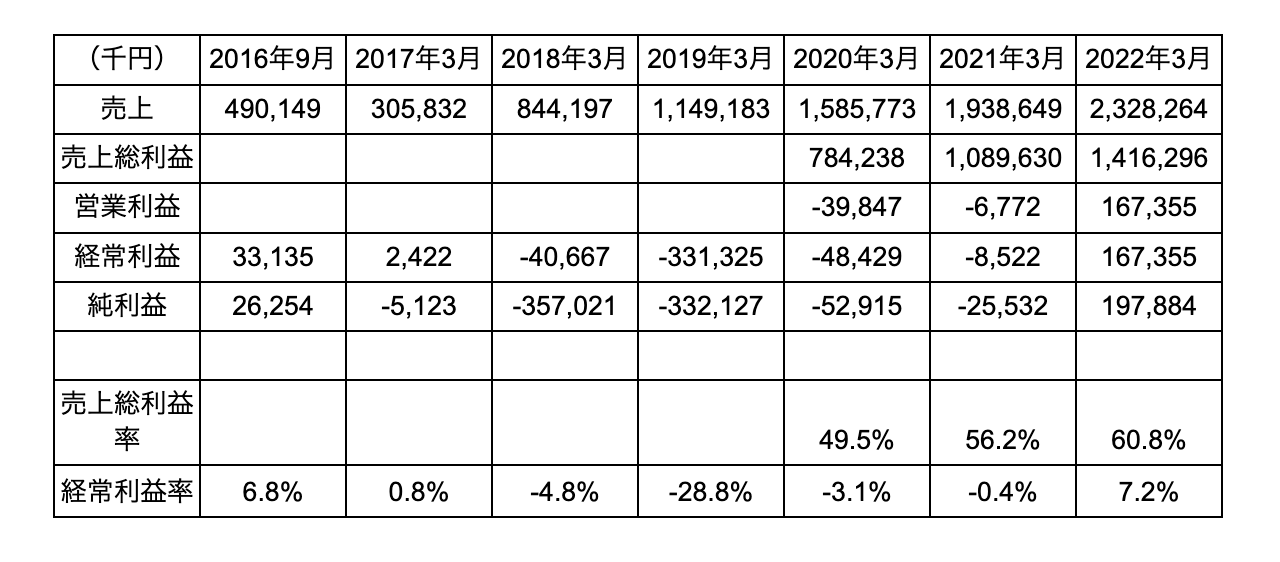

2017年まで経常利益ベースで黒字だったヌーラボ

業績を見ると売上は成長しており、2017年まで経常利益ベースで黒字だったというのは驚きです。2017年は売上が落ちているように見えますが、これは6カ月決算のためであり、その後はしっかり成長しています。

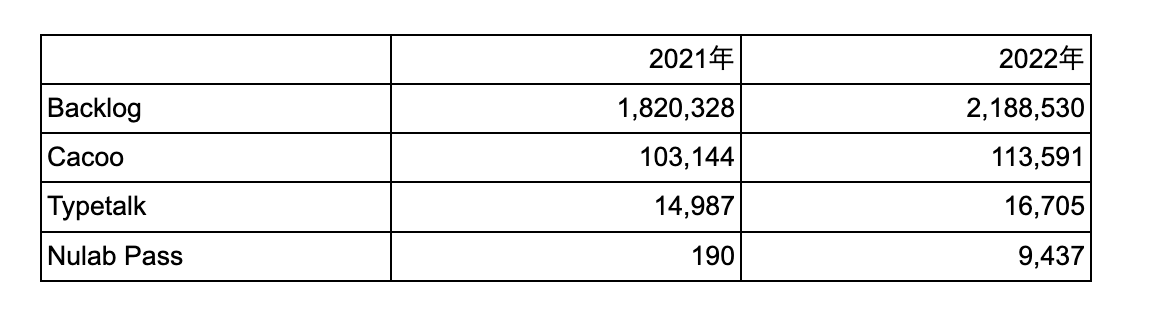

続いてサービスの売上構成です。主力のサービスであるBacklogで年間20%の成長をしながら、他のサービスもしっかり伸ばしています。

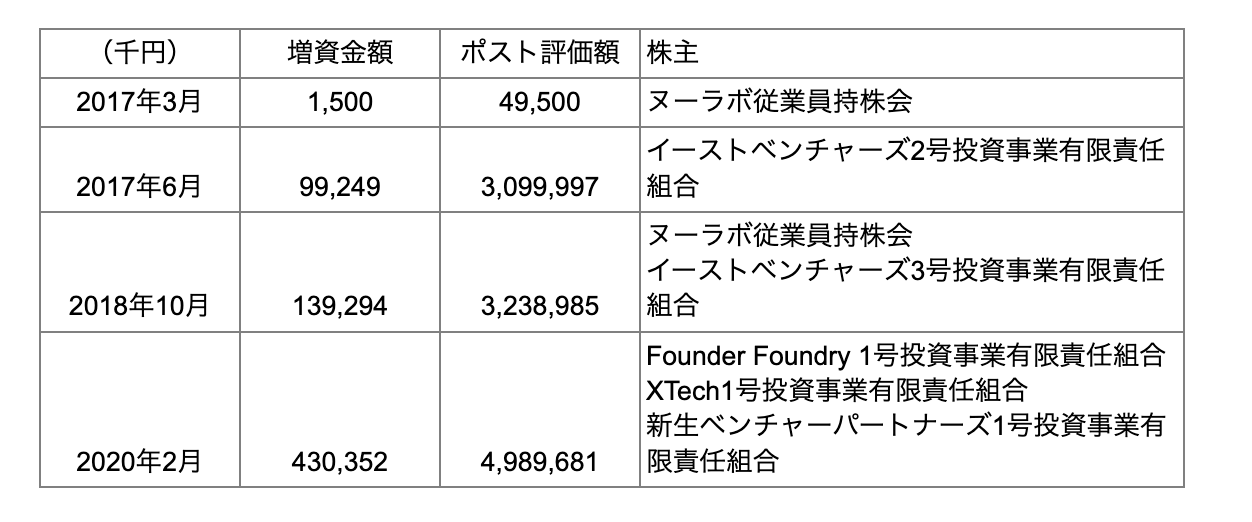

これまでの資金調達と上場時の公募と売出しについて分析

これまでの資金調達についても見ていきましょう。2004年に設立して以来、長らく自己資本で展開していましたが、2017年6月に初めてイーストベンチャーズから約1億円の調達をして以来、外部株主から2回調達しています。

スタートアップの場合、従業員には個人へのストックオプションや信託型ストックオプションを発行することが多いですが、ヌーラボでは、個人へのストックオプションだけでなく、従業員持株会を設立し、増資を引き受けています。

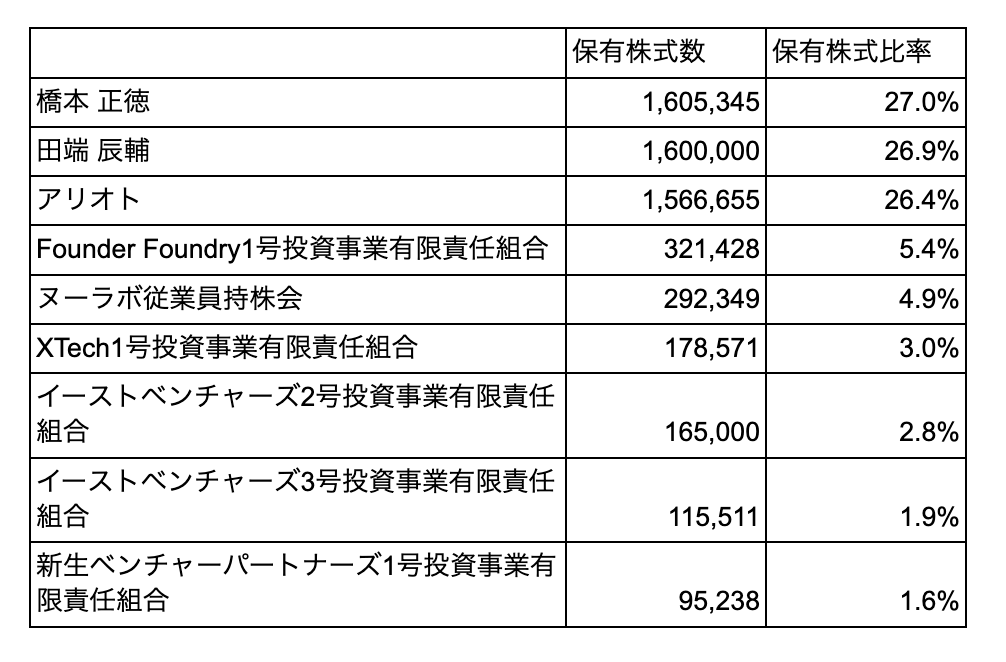

続いて、上場までの株主構成についてです。創業者の2人(橋本正徳氏、田端辰輔氏)がほぼ同じ株式数を保有しており、保有株式比率で見れば約54%と過半数を超えています。VCの筆頭株主はCAMPFIRE代表の家入一真氏と梶谷亮介氏の2人がパートナーのNOWが運営するFounder Foundry1号投資事業有限責任組合。家入氏とヌーラボの橋本氏は同じ福岡県出身です。

上場時のマルチプルも見ていきます。想定価格ベースでのPSRは5.9倍でしたが、公開ベースでは2.8倍になっています。One CapitalのSaaS企業のインデックスであるOne Capital Cloud IndexによるとSaaS市場全体で6.4倍、2019年に上場したチャットワークが3.1倍となっており、これらと比較して少し数字として物足りなさを感じました。

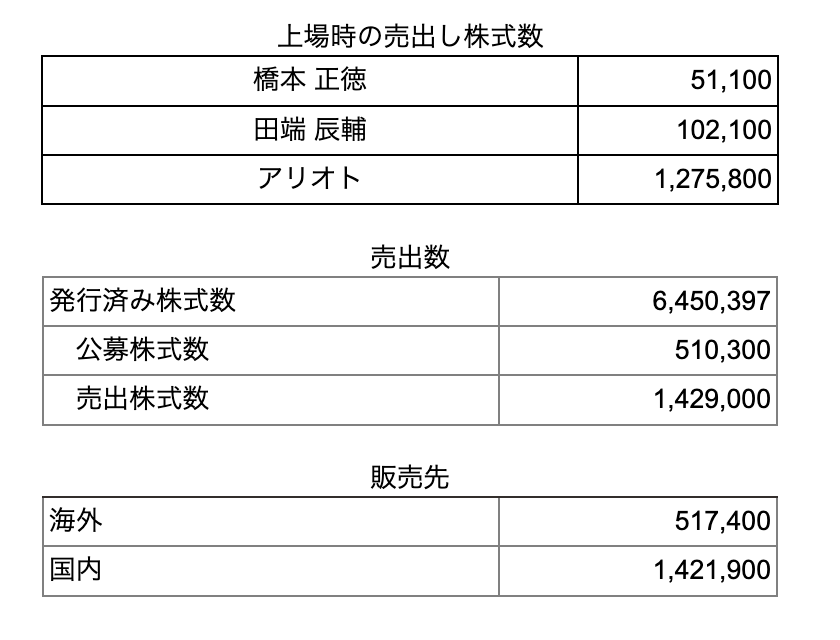

今回の公募と売出しについてです。ヌーラボ共同創業者のひとりである縣俊貴氏の弟・縣将貴氏(ADlive代表取締役)の資産管理会社・アリオトがメインで株式を売却し、創業者の方々も一部売却しています。一方で親引け(引受証券会社が新株発行会社が指定する先へ株券等を売りつけること)をヌーラボ従業員持株会が引受けます。販売先は26%程度が海外で、発行済株式数全体の8%となっています。

今後のヌーラボの展開を読み解く「3つのポイント」

最後に、今後の展開について見ていきます。成長可能性の資料にもある通りですが、個人的に注目していることが3つあります。

1つ目は、大企業向けの販売の販売強化の施策についてです。基本的に営業体制を構築することになると思います。直近ではBASEも、20人体制のアウトバウンド営業部隊を構築するとIRで説明していて、ひとつの参考になるのではないかと思いますが、どのように構築していくかは注目のポイントです。