長期投資の姿勢を貫けるならばJ-REITの割安基調は好機か Photo: Reuters/AFLO

長期投資の姿勢を貫けるならばJ-REITの割安基調は好機か Photo: Reuters/AFLO

都心部のマンション価格が高騰し、新築で1億円を超えることも珍しくなくなった。その一方、J-REIT(日本の上場不動産投資信託)の価格が2012年以来の割安圏に沈んでいる。何が起こっているのか。今回はこの点を考えてみよう。

2001年にスタートした日本のREIT市場は、高リスク・高リターンの株式市場との比較で中リスク・中リターン、かつ株価との同調性が低い資産クラスになることがもともとは期待されていた。ところが長い間、J-REITの価格変動は株価との同調性が高く、しかもリスク(リターンの変動性)は株式より高く、総合リターンでは株式より低めで、当初の期待からも、合理性からも乖(かい)離した価格形成が続いてきた。

しかしながら2023年以降、日本株が強い上昇トレンドをたどる一方、J-REITは価格が軟調に推移し、2012年以来の割安圏に沈むというこれまで見られなかった変化が起こっている。

結論を先に言うと、現下のJ-REITは、配当リターンを軸に長期的な中リスクで中リターン以上(年率5%前後かそれ以上)を望む投資家には、投資の好機かもしれない。新NISA(少額投資非課税制度)で無期限に非課税と言われても、数年に一度は起こる個別の株価や株価指数の大きな下落リスクは取りたくない投資家層にとって、今のJ-REITはふさわしい投資対象のように思える。

株式以上の高リスク資産だったJ-REIT

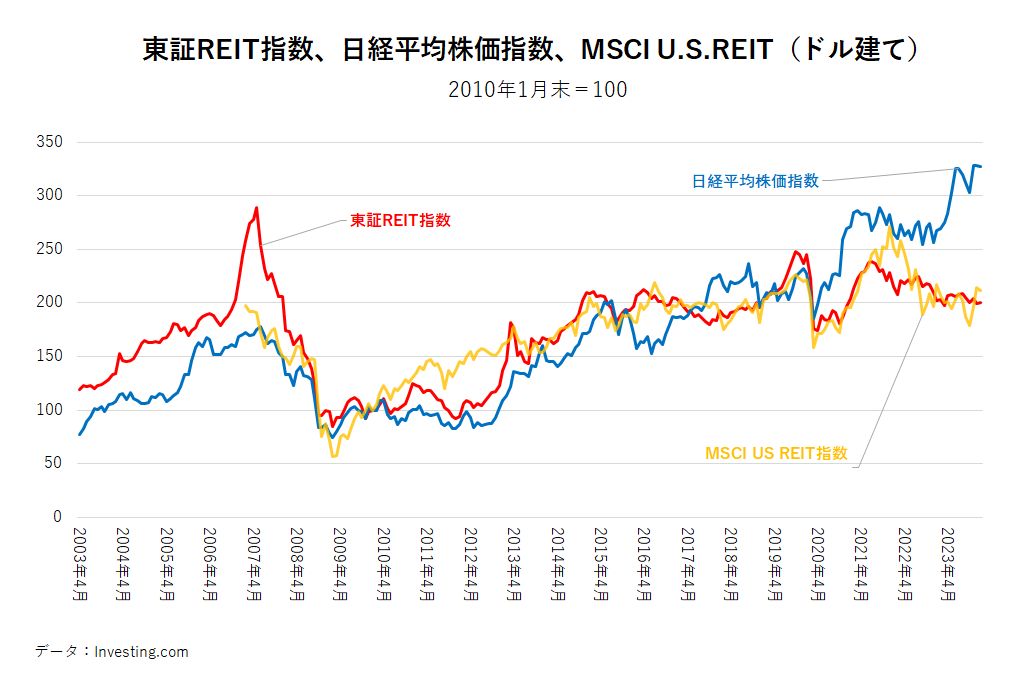

まず図表1をご覧いただきたい。東証REIT指数(赤線)、日経平均株価指数(青線)、そして米国のREIT指数であるMSCI U.S.REIT指数(ドル建て、配当込み、オレンジ線)の推移を、2010年1月末を100として表示した。

もともと中リスク・中リターンの資産クラスになることを期待され始まったJ-REITであったが、図表1を見て分かる通り、2006年から2007年の不動産ミニバブル期に急騰した後、リーマンショクの2008年に暴落し、その変動性の高さは株価指数以上となってしまった。

その後も株式とJ-REITの連動性は非常に高く、例えば2013年前半のアベノミクス相場スタート局面では、株価以上に高騰し、かつその反動で短期的な急落をするなど価格形成の不安定さが目立った。

{kind=link}