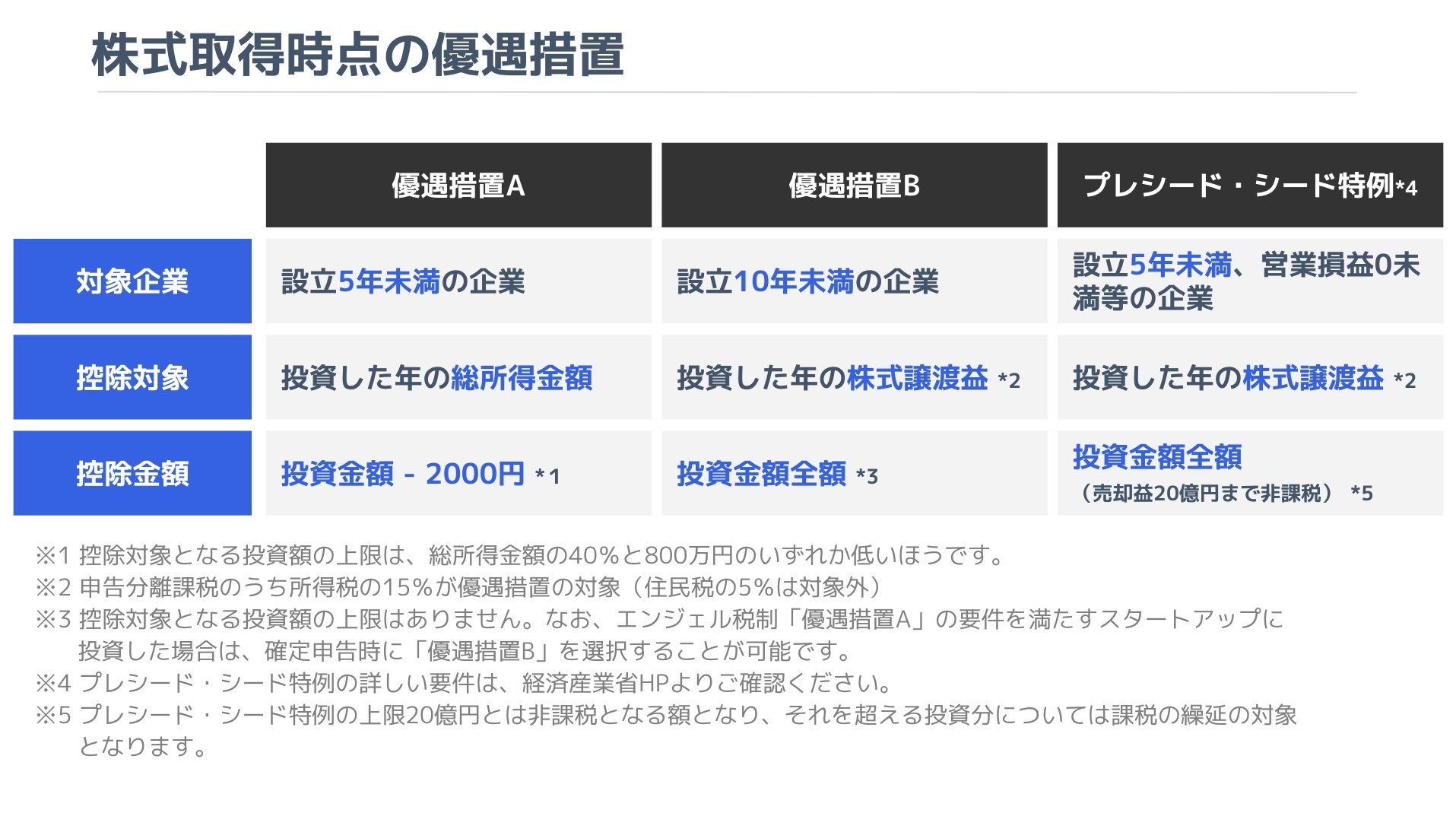

株式取得時点の優遇措置

非上場のスタートアップに投資した年に受けられる所得税の優遇措置には、「優遇措置A」と「優遇措置B」、「プレシード・シード特例」があります。

優遇措置Aについて

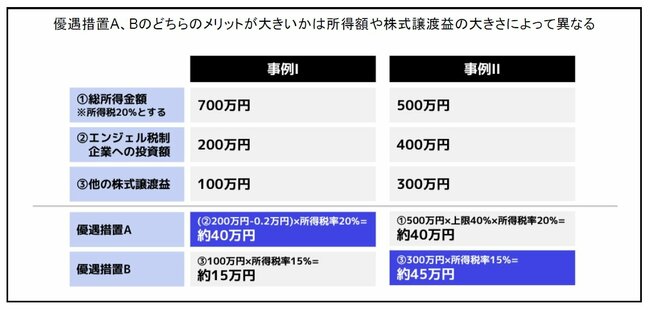

優遇措置Aの対象は、設立5年未満のスタートアップへ投資した場合に対象となる可能性のある優遇措置です。「スタートアップへの投資額-2,000円」をその年の総所得金額から控除できます。例を挙げて説明してみましょう。計算を簡単にするために、所得税率は20%とします。

例えば、総所得800万円の人が200万円のエンジェル投資を行った場合、200万円(正確には199万8,000円)の所得控除を得られるため、約600万円の所得とみなされて所得税の計算が以下のように行われます。

・800万円×所得税率20%=160万円(本来の所得税額)

・600万円×所得税率20%=120万円(税制優遇後の所得税額)

このように、税制優遇後はおよそ40万円分の税制メリットを受けられることになります。優遇措置Aは総所得金額が高いほどメリットの大きい税制優遇となります。

優遇措置Bについて

優遇措置Bは、設立10年未満のスタートアップへ投資した場合に対象となる可能性のある優遇措置です。

対象のスタートアップへの投資額全額を他の株式譲渡益から控除できます。つまり、他の投資で利益が出ている場合、対象企業に投資した金額を相殺できるというものです。

優遇措置A、Bのどちらのメリットが大きいかは所得額や株式譲渡益の大きさによって異なります。

優遇措置Aは総所得金額からの控除になりますので、その他の投資の状況に関わらずメリットが享受でき、より多くの投資家にメリットが出やすい傾向にあります。そういったこともあり、優遇措置Aの対象企業の要件は優遇措置Bよりも厳しくなっています。なお、優遇措置Aの対象案件の場合は、優遇措置AまたはBのいずれかを選べる制度になっています。