プレシード・シード特例について

2023年の税制改正で増設されたのが「プレシード・シード特例」です。プレシード・シード特例は設立5年未満、営業損益0未満等の企業へ投資した場合に対象となる可能性のある優遇措置です。

対象のスタートアップへの投資額全額を投資した年の株式譲渡益から控除できるところまでは優遇措置Bと同じですが、取得したベンチャー企業株を売却して利益を得た場合の課税が「20億円まで非課税になる」という部分が大きく異なります。

株式売却時の優遇措置

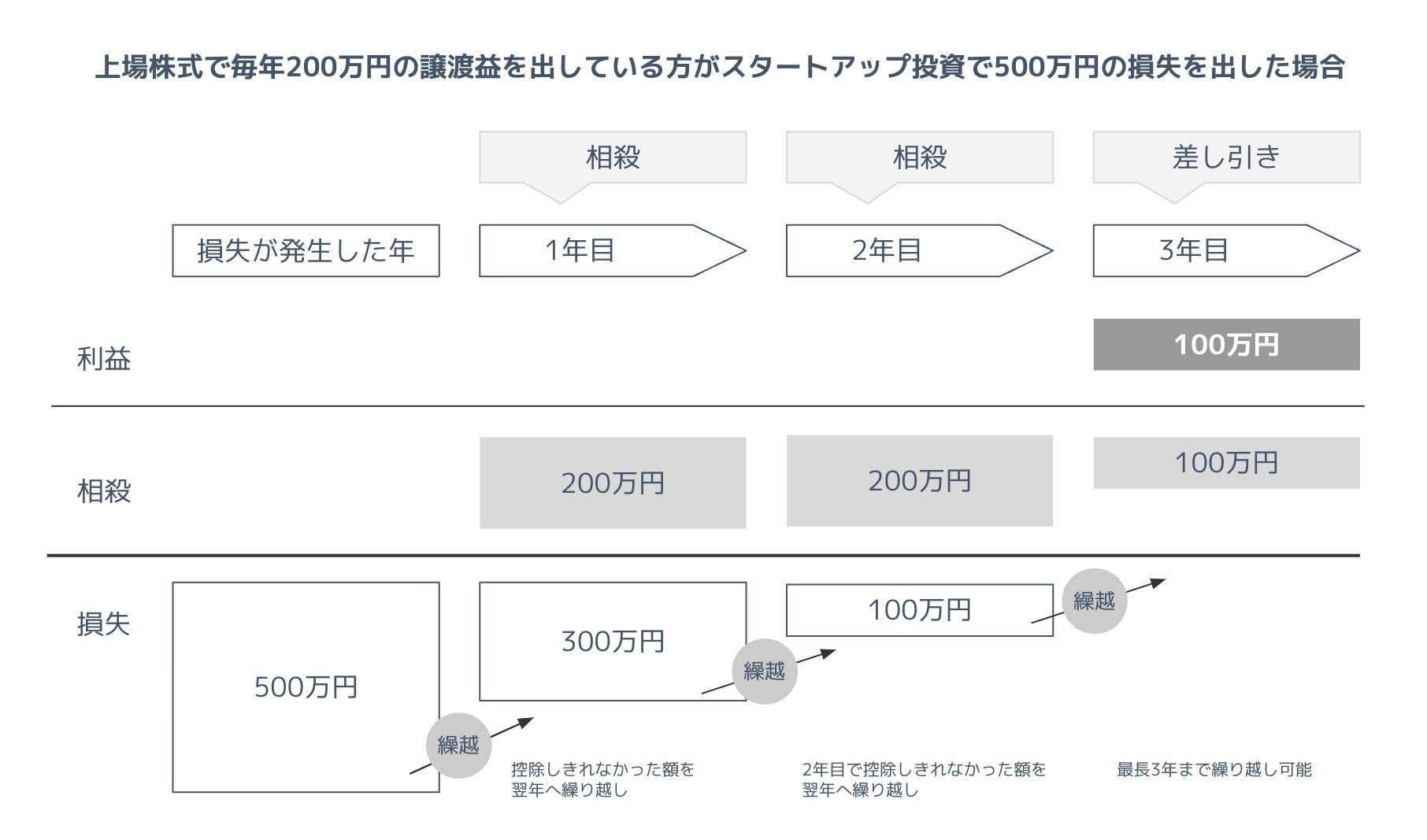

もう1つの優遇タイミングは、スタートアップ株式を売却して損失が生じた場合です。その損失を、その年の他の株式譲渡益と通算(相殺)することができます。

対象企業の株式の売却等により生じた損失を、その年の株式譲渡益と通算(相殺)できるだけでなく、その年に通算しきれなかった損失については、翌年以降3年にわたって、順次株式譲渡益と通算することができます(毎年確定申告が必要)。

なお対象企業が上場しないまま、破産、解散等をして株式の価値がなくなった場合にも、同じく翌年以降3年にわたって損失を株式譲渡益と通算することができます。

エンジェル税制の申請手続きの流れ

エンジェル税制による優遇を受けるには、確定申告を行う必要があります。確定申告用書類の取得方法はプラットフォームによって異なりますが、以下にイークラウドにおける手続きを記載します。

株式投資契約書を郵送

各企業ごとにエンジェル税制優遇措置受付期間を設定し、メールやマイページにてお知らせします。

期限日までに、「株式投資契約書」をイークラウド宛にご送付ください。エンジェル税制申請の受付は、株式投資契約書の送付(到着)をもって代えさせていただきます。もう1枚の株式投資契約書はお手元に保管していただき、税務申告の際に税務署にコピーをご提出ください。

確定申告に必要な書類を受取

株主となった年の翌年1月頃、イークラウドから申請受付済みの投資家の方へ確定申告に必要な書類を郵送いたします。