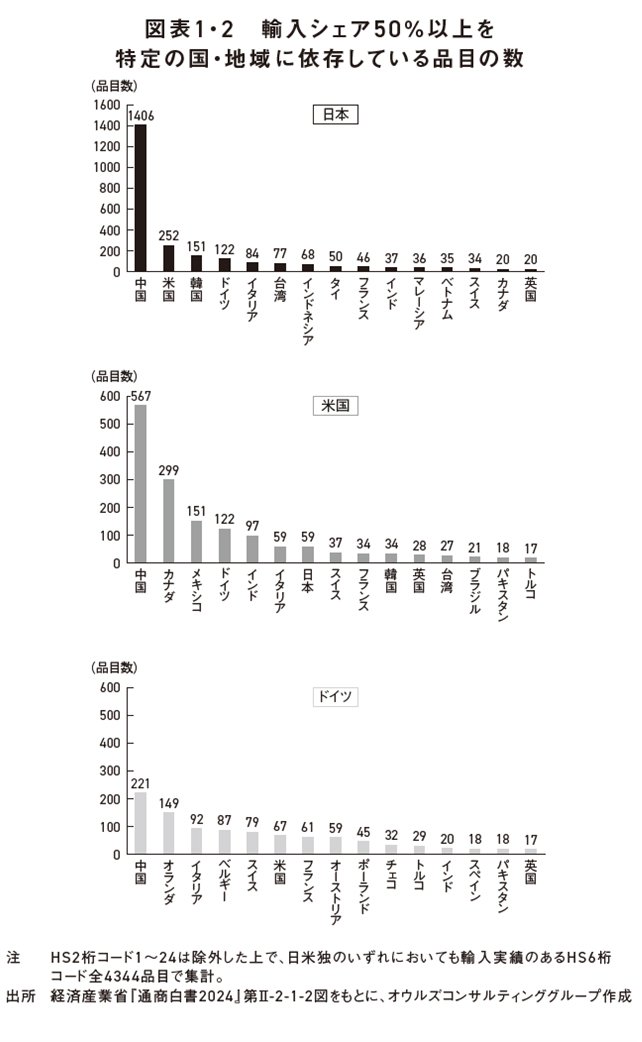

では、一体どの国に「依存」しているのか。答えは、圧倒的に中国だ。集計対象となった4344品目のうち1406品目、つまり32%を超える品目について、中国への輸入依存度が50%を超えている(図表1・2)。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

コスト優位性のある中国製部材の調達を増やし、国内で生産する製品の価格競争力を高める。さらに、中国に大規模な生産拠点を構え、徐々に品質が向上してきた中国ローカル企業からの調達比率を増やし、今や巨大市場となった中国の国内向け生産と統合して管理することでさらなるコスト優位を目指す。約30年間にわたって日本企業が進めてきたこのビジネス戦略は、決して間違っていたとはいえない。だが、その代償として、サプライチェーンにおける中国への依存度が非常に高くなってしまったのが現状だ。

これまで進めてきたグローバルなサプライチェーンマネジメントにも一定の経済合理性はあるため、これを変えるのは簡単ではない。リスクに対峙しながら安定調達を実現させるには、まさに経営トップの強靱な意志とリーダーシップが必要だ。

地政学的リスクへの対応は

政府の仕事ではないのか?

「地政学リスクという外部環境変化への対応が必要なことはわかった。だがそもそも、経済安保は政府の仕事ではないのか。なぜ、企業が経済安保に対応しなければならないのか」。こうした疑問を抱くビジネスパーソンも少なくないだろう。

確かに、個別の製品の迂回貿易や技術流出が、即座に一国の経済を丸ごと崩壊させるようなことはない。経済安保のほころびが、経済や産業全体、さらに国家の安全を脅かすまでには、一定の時間がかかる。そのため、「経済安保」とは、「中長期的な視点で」「経済全体に」責任を持つ主体、つまり政府や経団連などの経済団体が対策を講じるべきテーマだと捉えられることが多い。