日本企業の企業努力が

高い調達リスクを招いた

そもそも、こうした地政学・経済安保上のリスクが顕在化した際に、世界の中でも特にダメージを受けやすいのが日本企業である。日本の産業全体として、特定の国に大きく依存したサプライチェーン構造になっているため、とりわけリスクが高い状態に置かれているからだ。

これは、過去の日本企業が積み重ねてきた勤勉なオペレーション改善の成果であると同時に、その代償でもある。コンサルタントとしてはっきり言っておかねばならないが、コンサル業界がこれまで企業に指南してきた単調な「調達改善プロジェクト」の影響も多分にあるだろう。

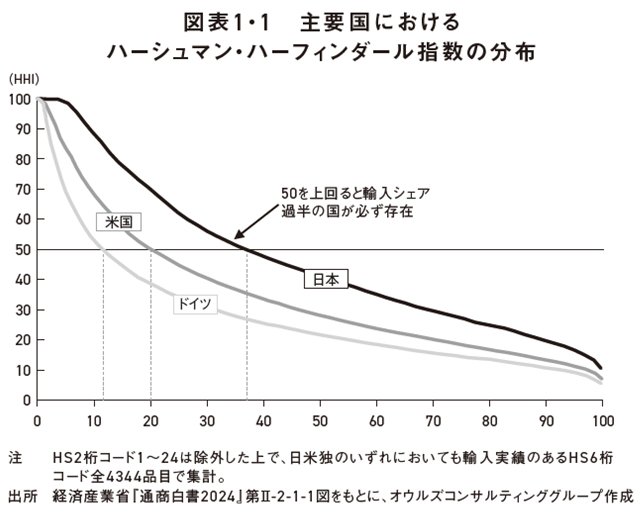

2024年7月に経済産業省が発表した『通商白書2024』は、この実態を定量的に描写することで警鐘を鳴らしている。少し専門的な用語になるが、市場の集中度を測る指標としてハーシュマン・ハーフィンダール指数(HHI)というものがある。通常は特定市場における企業の寡占状態などを測るために用いられるが、通商白書ではこの指数を用いて、日本の輸入における特定の国への依存度を可視化している。ある品目について特定の国に輸入を完全に依存していれば指数が100となり、輸入国が分散しているほど値が0に近づく。指数が50を上回ると、過半を特定の国に「依存」していることを意味する。

主要国で飛び抜けて高い

日本の「特定国」への依存

図表1・1は、自動車・エレクトロニクス・素材・資源などの鉱工業製品を対象に、日本、米国、ドイツのそれぞれにおける品目別の輸入のHHI分布を示したものだ。HHIが50を上回る品目は、ドイツでは全体の1割、米国では2割ほどだが、日本では4割に近い品目が該当する。つまり、特定の国への「依存」状態にある品目の多さが、日本は米国の約2倍、ドイツの約4倍に上る。

同書より転載 拡大画像表示

同書より転載 拡大画像表示