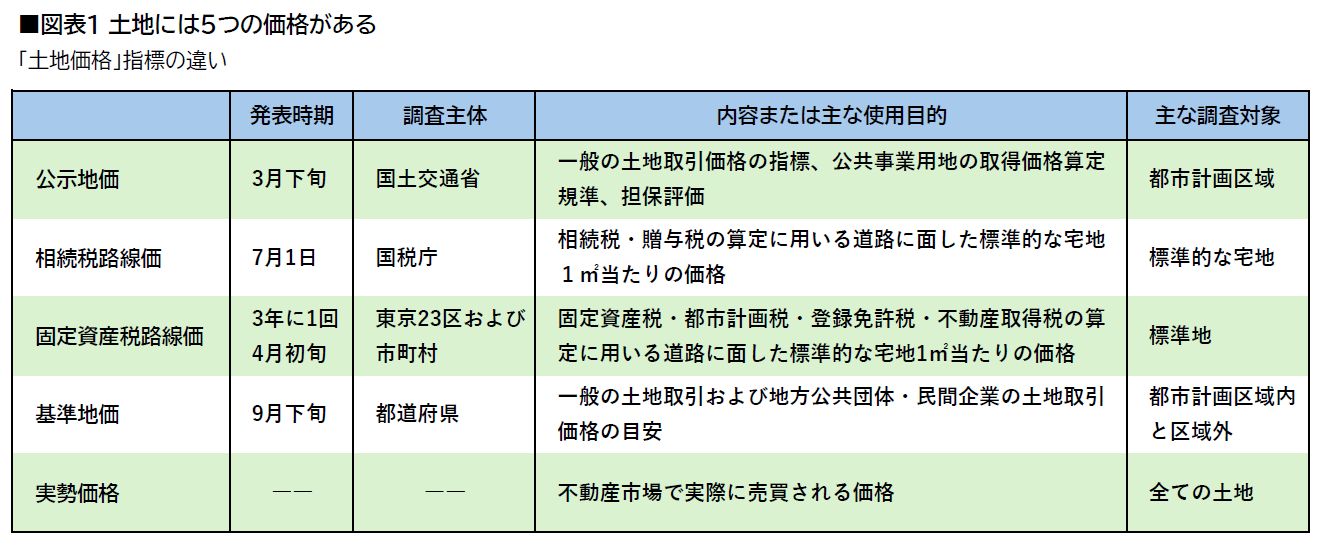

土地には5つの価格がある

路線価には、相続税や贈与税の指標となる相続税路線価と、固定資産税の指標となる固定資産税路線価の2つがある。土地にはこのほかにも、算定する価値に応じて複数の価格が設定されており、2つの路線価と合わせて合計5つあることから「一物五価」といわれる。それらの違いを次の図表1にまとめた。

公示地価は、国土交通省が毎年3月中~下旬に公表する一般的な土地取引の指標となる価格だ。都市計画や公共事業の基礎資料としても使われ、全国に指定された標準地が評価の対象となる。

相続税路線価は、毎年7月1日に国税庁が発表する。算定の対象は全国の宅地・田畑・山林などで、主要道路に面した部分の1月1日時点の1m2当たり評価額だ。公示地価の80%が目安だが、具体的な評価額は国税庁の「財産評価基準書」のページで閲覧できる。一方、固定資産税路線価は、固定資産税、都市計画税ほかの算定基準となるもので、3年に一度、市区町村(東京都は23区)が発表する。

基準地価は、都道府県が毎年9月に発表する7月1日時点の地価で、対象は都道府県が定めた約2万カ所の基準地だ。公示地価の補完指標として活用される。

これらが、行政が発表する指標であるのに対し、実勢価格は市場での土地取引価格を言う。需要と供給によって常に変動し、上記の各評価額と差が生じることもある。