以上のように、大企業における株主優待制度の導入は、今後は企業価値向上の突破口を個人投資家に求めていくという観点から考えると理解しやすい。もちろん新NISAの普及も背景にある。企業は、もっと個人にも株主になってもらい、自社のファンを増やして自社製品の購入につなげたいという思惑がある。

ここで筆者が経営するウィルズの紹介をさせてもらうと、味の素や日清食品ホールディングス、日本航空(JAL)など、大手BtoC企業による株主優待の交換・提供やイベント企画運営などを支援してきた。

特にJALにおいては、優待券(航空割引券)をデジタル発行へと刷新した。これまで何十万人もの株主に優待券を印刷して郵送するのに要していた莫大なコストを削減する取り組みだ。加えて、株主とのコミュニケーションサイトも改め、利便性を高めた。

このように、長く個人株主を優待してきた企業も、さらなる効率化やIRの積極化が求められている。JALでは株主限定の旅行商品ページもリニューアルしたところ販売が増え、ファンづくりがビジネスへの収益貢献にもつながっている。

日経平均株価は8万円台になってもいい

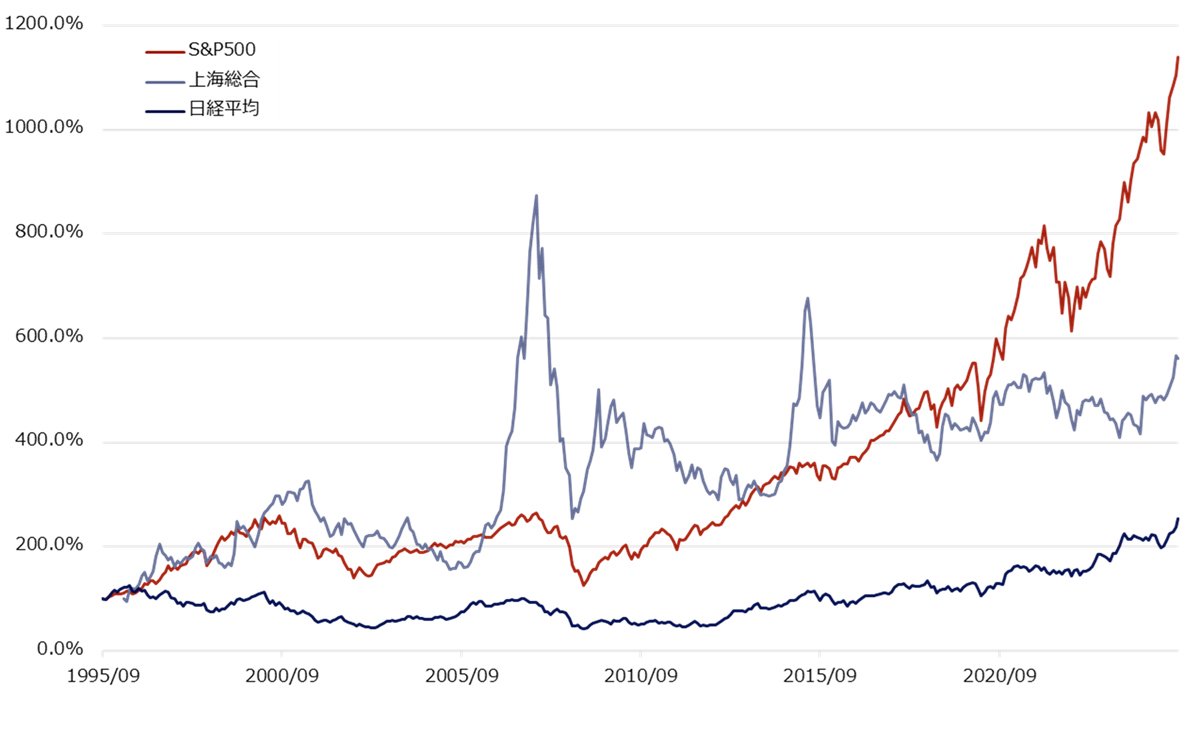

さて、日経平均株価は史上最高値を更新しているが、ハッキリ言って米国や中国と比べれば実はまだ大したことない。1989年末の大納会で当時の最高値、3万8915円87銭を記録してから35年も経過した。個人的には、日経平均株価は少なくとも現状の倍、8万円台になっていてもいいくらいだと考えている。

下のグラフを見てほしい。95年9月からの相対チャートを見ると、S&P500は約11倍、上海総合指数では約5.6倍と、両指数ともに日経平均株価の2.5倍を大きく上回る成長を遂げているのだ。

ウィルズ作成 拡大画像表示

ウィルズ作成 拡大画像表示