Photo:PIXTA

Photo:PIXTA

住友グループの名門ガラスメーカー、日本板硝子が苦境に追い込まれている。約20年前に6000億円を投じた巨額買収による過剰債務やその「足かせ」、連結売上高の半分を占める中核の自動車用ガラス事業の低収益性といった重荷がのしかかっているのだ。取引銀行の関与も含めた抜本的な構造改革が欠かせない状況にあるが、ダイヤモンド編集部の取材で、同社が極秘で検討してきた自動車用ガラス事業からの撤退を見送ったことが判明した。特集『名門ガラスの亀裂 巨額買収に潜む罠』の#1では、独自入手した内部資料や関係者への取材を基に、撤退計画の詳細な中身に加え、大リストラの決断が先送りされた内幕を明らかにしていく。(ダイヤモンド編集部編集委員 清水理裕)

日本板硝子が中核事業の売却を先送り

6000億円の巨額買収の後遺症に苦しむ

住友グループの名門ガラスメーカーの日本板硝子が、2025年3月期中から極秘に検討してきた自動車用ガラス事業からの撤退を見送ったことが、ダイヤモンド編集部の取材で分かった。撤退判断の時期を27年3月期以降へ先送りしたもようだ。

板ガラスを世界各地で製造する同社の事業は、自動車用ガラスと建築用ガラスとに大別される。自動車用ガラス事業は、25年3月期の売上高が4294億円で連結売上高の51%を占め、従業員数はグループ全体の56%に当たる1万4198人に上る中核事業だ。

日本板硝子は、この自動車用ガラス事業の収益性の低さに長年苦しんできた。自動車用ガラスは差別化が難しく、中国勢の攻勢もあって過当競争に陥りやすい。加えて、納入先である自動車メーカーの交渉力が強く、原燃料高を価格転嫁しにくいという構造的な問題を抱えている。

中核事業の売却という大リストラが検討された背景には別の要因もある。それが、過去の巨額買収だ。日本板硝子は06年6月、売り上げ規模が自社の約2倍で板ガラス世界シェア3位の英ピルキントンを約6000億円で買収した。

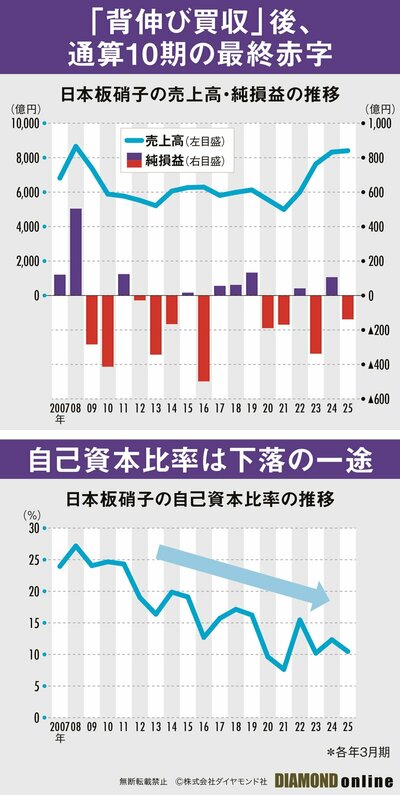

世界シェア6位だった日本板硝子は、小が大をのむ「背伸び買収」で世界トップ級の地位を築いた。だが、その後の業績は振るわず、買収後の10期で最終赤字を計上してきた。巨額買収の後遺症も業績の足を引っ張ってきたのだ。

財務基盤の安全性を示す自己資本比率も低下傾向にある。ピルキントン買収で膨らんだ有利子負債は5248億円(25年3月末)と過大だ。25年3月期の金融費用は287億円で、同期の営業利益164億円を大幅に上回る。取引銀行の関与を含む抜本的な構造改革が不可避との見方が、社内外で強まっている。

そうした苦境の中で浮上したのが、中核事業である自動車用ガラス事業からの撤退計画だ。極秘計画は「プロジェクト・サンライズ」と名付けられていた。ガラス業界では、セントラル硝子が22年3月末、海外の板ガラス事業からの完全撤退に踏み切った事例もある。日本板硝子社内で撤退計画は苦境を脱するための抜本的な経営再建策に位置付けられ、当初は25年3月期中の売却を目指していた。

ところが、計画はトランプ関税を理由にいったん凍結された。その後、日本板硝子は主要取引行の三井住友銀行などの金融機関に対し、「25年7月に売却検討を再開するかどうか判断する」と伝えていたが、最終的には撤退判断の時期を27年3月期以降に大幅延期すると決めた。

日本板硝子は抜本的な構造改革をなぜ先送りしたのか。実は、計画そのものが現実と大きく乖離していたほか、実行すれば過去の巨額買収の清算により財務的に大きな打撃を受けかねないという事情があった。次ページでは、ダイヤモンド編集部が入手した内部資料や関係者への取材を基に、計画の詳細な中身に加え、実行のボトルネックとなった点を詳報。大リストラの先送りに至った真相を明らかにしていく。