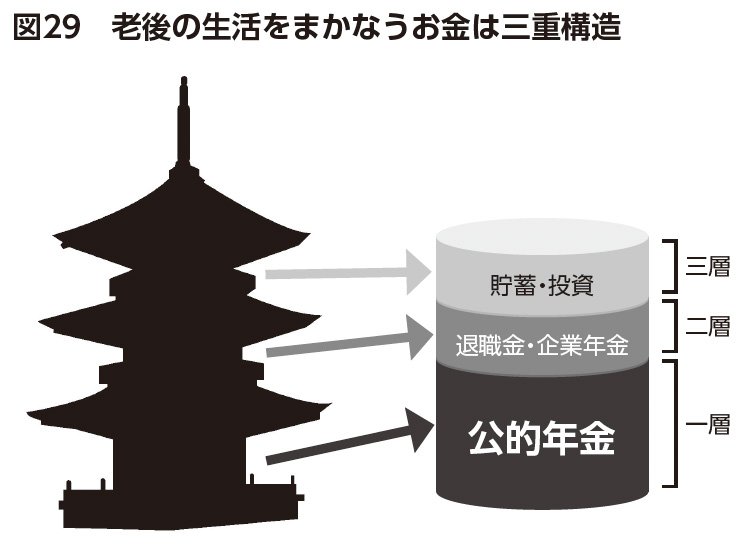

図29をご覧ください。要するに老後の生活をまかなうためのお金は三層構造になっているということです。

同書より転載

同書より転載

まずは一番土台になる部分、これが「公的年金」なのです。まずはこの金額がどれぐらいになるのかを計算します。

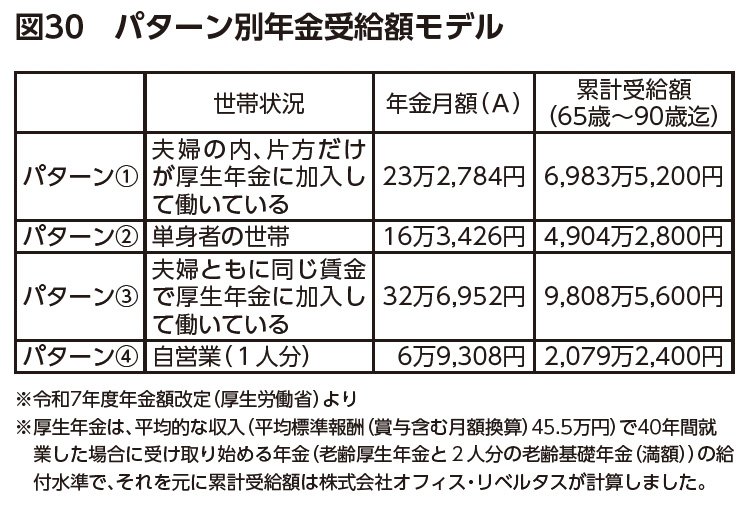

図30を見てみましょう。年金受給額というのはケースバイケースで人によって異なりますので、この通りになるわけではありませんが、試算の前提としては公式に発表されている年金や退職金のモデル金額で計算をしてみました。

同書より転載

同書より転載

普通に定年まで働くなら

資産形成の心配はいらない

受け取り世帯は夫婦どちらか1人だけが厚生年金に加入して働いていたパターン(1)が比較的多いでしょう。その場合の平均受給額は月額で23万2784円になります。この金額で65歳から90歳まで受給した場合、受給額は累計で6984万円になります。

これがパターン(2)の単身者の場合だと4904万円。最強なのは夫婦共に同じ賃金で厚生年金に加入しているパターン(3)の共働き世帯で、この場合は何と公的年金だけで9809万円になります。

おそらく一番多いのはパターン(1)だと思いますが、その金額は7000万円ほどになるのです。

よく「年金なんてあてにならないから、自助努力で資産形成しよう」ということを言う人がいますが、普通に働いて定年まで勤めたら、これぐらいの金額は何もしなくても受け取ることができるのです。