同書より転載

同書より転載

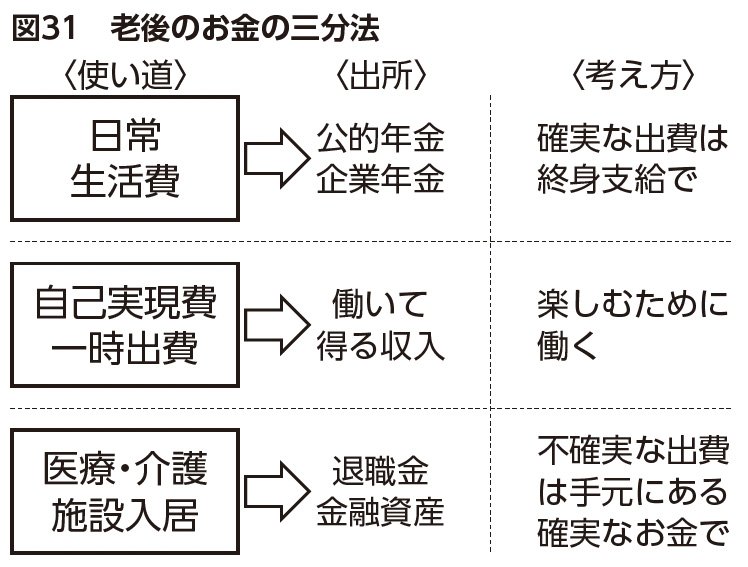

図31をご覧いただくとおわかりのように、このうち、日常生活費は生きている限り必ずかかるお金です。したがって、公的年金のように決まったお金が終身で給付される性格のものこそ、日常生活費をまかなうためにふさわしいと考えるべきです。

一方、自己実現費は旅行に行ったり、趣味を楽しんだりする、言わば楽しいことに使うお金です。これは定年後も働いて稼ぐお金でまかなうのが良いと思います。楽しいことのために働くのであればモチベーションも上がります。

そして(3)医療・介護は実は最も厄介なものです。なぜならそういう費用が実際に発生するかどうか、そして発生してもいくらかかるかが全く読めないからです。つまり不確実な費用です。

だからこそ、それをまかなうためには確実に手元にあるお金、たとえば自分が現在持っている貯蓄や投資等の金融資産、そして退職時に受け取った退職金等はできる限り使わずに温存しておくべきだと思います。

自分にとって最適な

組み合わせを考えよう

そして医療も介護も発生しなかったが、晩年は1人になってしまったのであれば高齢者施設に入ることも起こりえます。そういう時のための費用にまとまったお金はとっておくべきなのです。

要するに、公的年金は、日常生活費をまかなうためのお金です。逆に言えば、公的年金の給付の範囲内で生活をするように支出をコントロールできると安心だろうと思います。

もちろん大金持ちで有り余るお金を持っている人ならこの限りではありませんが、少なくとも一般の人であれば、そう考えておくべきではないでしょうか。