2026年の「年金手取り額」を公開!

前年比プラス1万~2万円にとどまったワケ

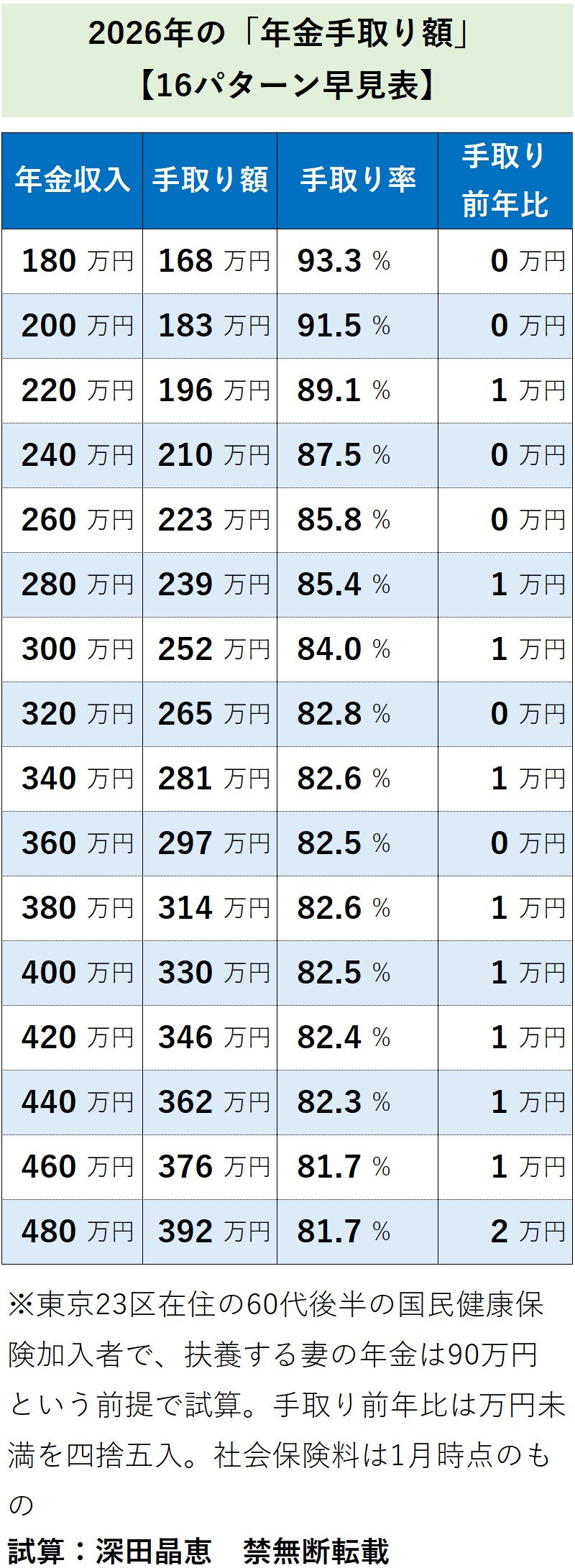

年金収入の手取り額は、額面収入から税金(所得税・住民税)と社会保険料(国民健康保険料・介護保険料)を差し引いたものだ。

参考までに、額面収入に対する手取り額の割合を「手取り率」として載せている。収入が多くなるほど、手取り率が低下する要因は、税金ではなく、国民健康保険と介護保険の保険料負担が重くなるからである。自分の年金収入の手取り額を知りたい人は多いだろうから、手取り率を覚えて生活に役立ててほしい。

表の右端の「手取り前年比」からわかる通り、手取り額は前年に比べて横ばいかプラス1万~2万円だ。基礎控除が104万円に大幅拡大したにもかかわらず、減税効果はほとんどないのはどういうことか。

要因は2つある。

(1)基礎控除の拡大は所得税だけであり、住民税の改正はない

(2)年金収入はたとえ500万円と多額だとしても、所得税の税率は5%なので、減税効果(減税される税額)は少なくなる

基礎控除など所得控除の拡大による減税効果は、「控除額の増加分×税率」で大まかに計算できる。

例えば、公的年金収入250万円の人は昨年の所得税の基礎控除は88万円で、今年は104万円に拡大。控除の増額分は16万円だ。これに5%掛けると8000円、これが所得税の減税額となるのだ。表中では計算途中の端数処理の関係で「手取り前年比」はゼロとなっているが、わずかに減税効果はある。1万円に満たないが……。

仮に住民税も同じ額で控除が拡大したとすると、控除の増額分16万円×2=32万円。所得税5%、住民税10%、合わせて15%を控除増額分32万円に掛ける。すると、減税効果は約4万8000円となる。

実際には住民税の控除の増減は、所得税よりも小さいことが多いので、上記のような試算にはならないが、住民税の控除拡大がないと、多くの人にとって減税額はわずかな額にとどまることがよくわかる。