写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

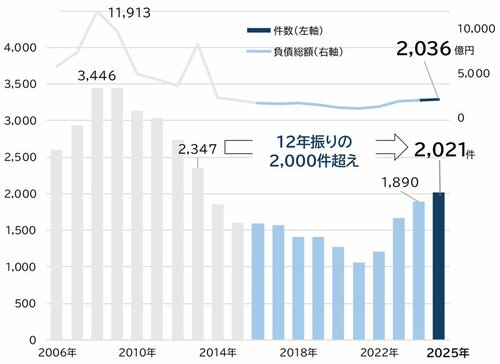

2025年に発生した「建設業」の倒産(負債1000万円以上、法的整理)は、前年比6.9%増の2021件となった。2000年以降では初となる4年連続の増加となり、過去10年では最多。また、2013年(2347件)以来12年ぶりに2000件を超えた。ただし、背景を探っていくと、単なる“倒産増”では片付けられない、業界が岐路に立っている実情も見えてくる。(帝国データバンク 情報統括部 情報取材課長補佐 箕輪陽介)

需要はあるのに倒産増

その深刻な背景とは

現状、倒産増加が続いている背景としては、人手不足に伴う人件費の急騰や建材価格の高止まりが挙げられる。また、建設業界特有の事情として、職人不足や資材調達の遅れによる工期延長(戸建て住宅における4号特例の緩和などもある)が重なり、さらなるコストが発生。これに対して、価格(請負単価)の転嫁が追い付かないことが、事態を深刻化させているわけだ。

大まかな市況としては、マンション開発や住宅・インフラ修繕、製造設備工事など一定量の需要はあり、業態に差はあるものの、受注環境にはさほど苦しさは見られない。倒産企業の中にも近年は売り上げを伸ばした業者も多数確認された。しかしながら、上述の要因から収益力が悪化したことで手元資金に余裕がなくなり、増収であるがゆえに、増大する運転資金需要に対応できなかったケースも多い。

リーマン・ショック以降、国内企業全体では金融円滑化法やコロナ禍でのゼロゼロ融資などで政策的に倒産が抑制され、(金融機関が借り手企業の経営を監視する)デットガバナンスの緩みがゾンビ企業を生む構図となってきた。

建設業は、現在の環境下では他業種よりもコストアップ要因が重なりやすく、手元資金量や資金調達余力のない中小・零細業者を中心に、淘汰が進む局面が続きそうだ。