この女性労働促進という意味でも、旧来の家庭観にとらわれない抜本的な改革が望まれます。労働市場は人手不足というより、皆が少しずつ働くワークシェアリングが一般的という状況にありますが、少しは増えた所得が消費に結びついていません。多くの非正規雇用の収入は将来不安や実質賃金の目減りから貯蓄に費やされているとみられます。

使われないまま眠る

高齢者の莫大な貯蓄

この不安が高齢者の退職金取り崩し行動にも表れています。

高齢者が60代の定年を目処に金融資産の蓄積に励み、定年後はなるべく取り崩さない行動を取ることはよく知られています(ターゲット貯蓄と言うことがあります(佐藤和夫(1995)「目標資産仮説と日本の家計貯蓄」『日本経済研究』1995年12月号)。

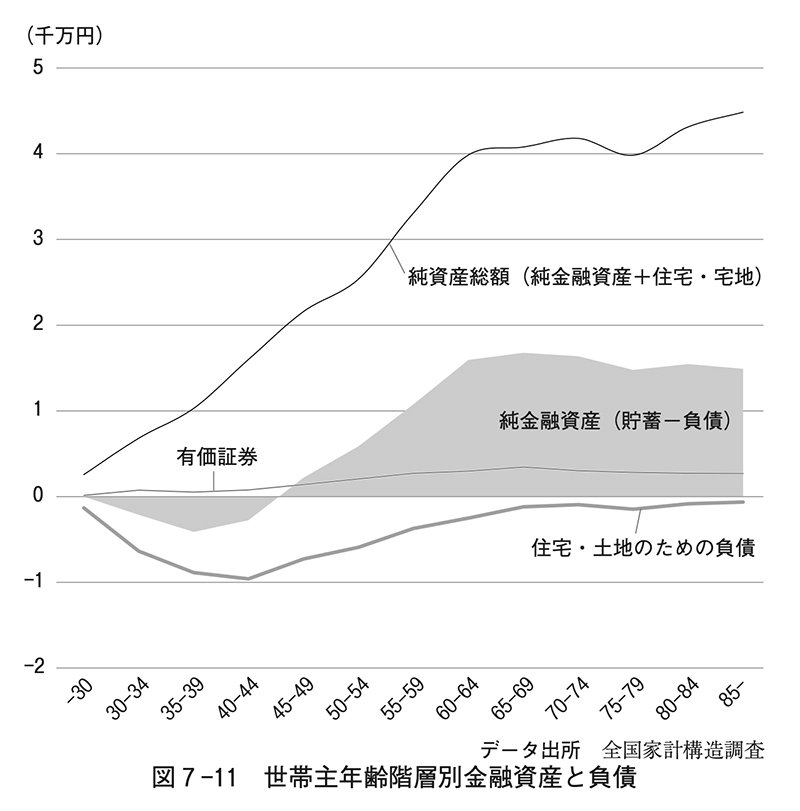

図7-11は全国家計構造調査からプロットしたもので、明らかに高齢者が貯蓄を取り崩していません。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

22年の家計調査によれば、高齢者無職世帯は平均して2359万円の金融資産を保有する一方で、年間の取り崩し額は27万円弱にとどまっており、貯蓄を使い切るためには88年かかります。

この高齢者貯蓄を生前に使い切って有効活用してもらうような制度改革はできないでしょうか。たとえば新たな終身年金制度を作る、既存の年金制度の加入に加えて、定年時に新規拠出を一定額は認める、などの方策が考えられます。終身国債という名で、異次元緩和終了の受け皿も良いかもしれません。

『いまどうするか日本経済』(脇田 成、筑摩書房)

『いまどうするか日本経済』(脇田 成、筑摩書房)

既に民間には一時払い養老保険や終身保険など類似の仕組みが存在します。また持ち家を担保に生活資金提供を行うリバース・モーゲージも含めて考えてもよいかもしれません。

ただし既存の仕組みには事業者のモラルハザードや、購入に当たっての偏見などさまざまな問題があります。方向性は正しいのですから、より使いやすく安心な仕組みが必要です。

高齢者貯蓄を有効活用すれば、(1)高齢者は年金が増えて財産を使い切り、安心して消費ができ、(2)内需喚起につながります。

子ども無し世帯は増加していますし、少子化で減少した若い世代は高齢者になってから莫大な遺産を受け取ることになります。現在でも相続財産の価値を種々調整した課税価格は毎年21兆円、相続税収は3.5兆円(申告額)になります。死亡時まで多くが残ってしまうこの高齢者貯蓄を前倒しして、有効活用が望まれます。

さらにこの新たな年金拠出分は資金積み立てとなるわけですから、(3)国債発行の受け皿ともなります。国民の老後の生活安定から財政再建を助け、リフレ派の無謀な金融政策の後始末にもなる。一石三鳥の妙案となるのではないでしょうか。