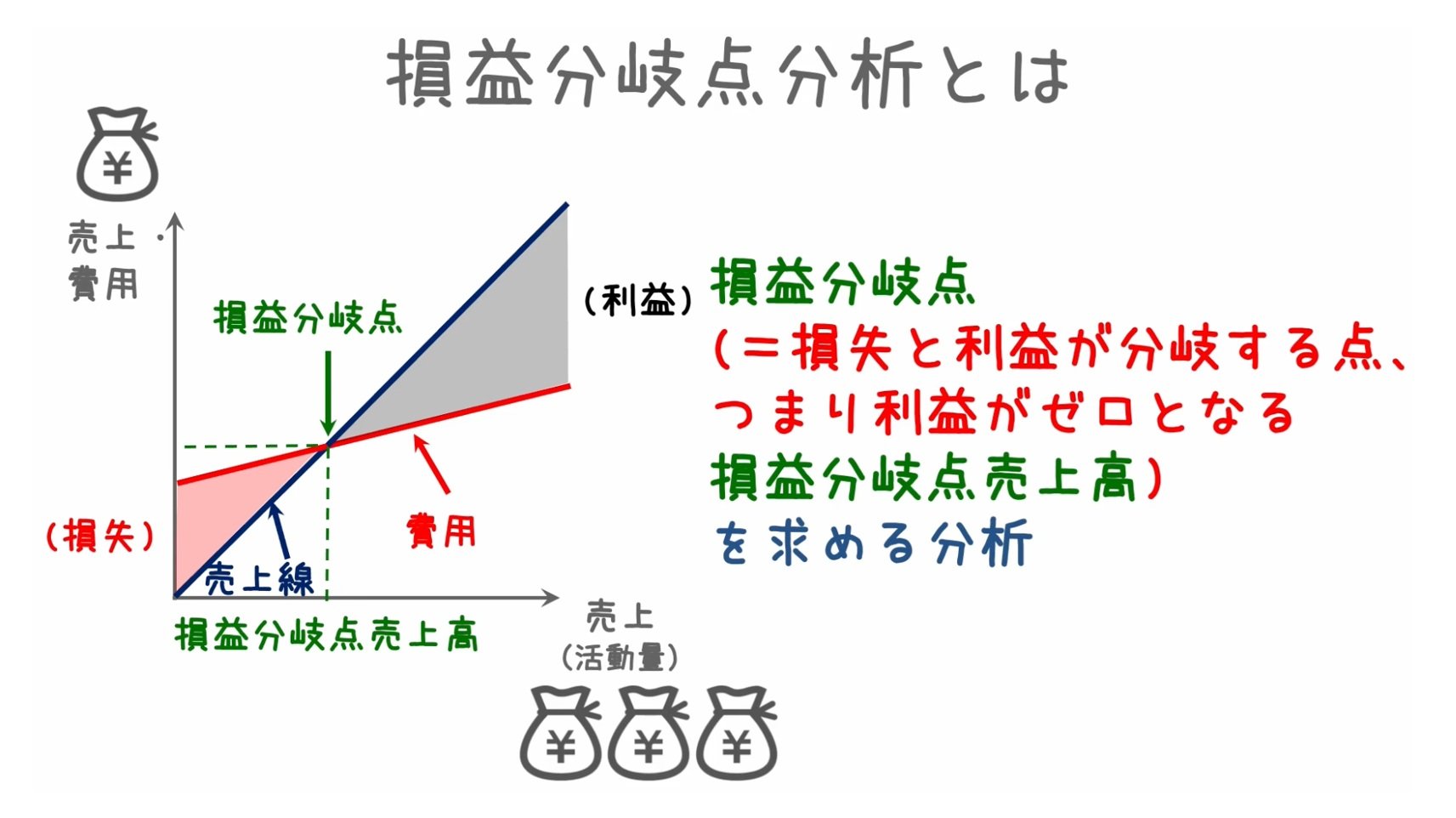

実はこの定員の充足状態は保育園の経営に深刻な影響を及ぼします。ここでは、利益がゼロとなる売り上げはいくらかを分析する損益分岐点分析を用いて見てみましょう。

出典:グロービス学び放題「損益分岐点分析 ~費用構造の理解と利益目標の実現~」

出典:グロービス学び放題「損益分岐点分析 ~費用構造の理解と利益目標の実現~」拡大画像表示

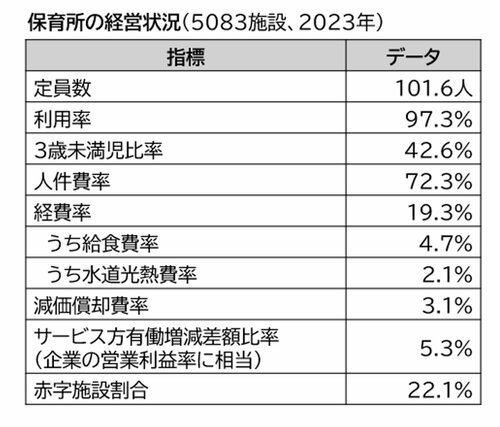

典型的な保育園の経営状況は、例えば以下のようになっています。

出典:WAM「2023年度保育所及び認定こども園の経営状況について」より筆者作成

出典:WAM「2023年度保育所及び認定こども園の経営状況について」より筆者作成拡大画像表示

このデータをもとに、保育園の損益分岐点比率を簡易的に試算してみましょう。そうすると、いかに黒字を維持するのが難しいかがわかります。

保育園の経営は、売り上げのほとんどが国や地方自治体が負担する公費となっていのが特徴です。つまり、受け入れ児童数で収入がほぼ決まってしまい、自助努力による収入増が難しくなっているのです。

一方、費用面では売り上げの7割以上を保育士などの人件費が占めています。これも児童数に対する法的な必要人数が定められていることから費用の大半が固定費で、固定費型のビジネスモデルと考えられます。

仮に、表からわかる給食費と水道光熱費を変動費とすると、損益分岐点比率は以下の通り94.3%となります。より詳細な分析をした過去論文※ではこの値は90%~91%とされています。

※館山壮一. (2022). 保育所を運営する社会福祉法人の財務的特徴と戦略 損益分岐点分析を用いた分析. 修紅短期大学紀要, 42, 37-44.

損益分岐点比率=損益分岐点売上÷売上

=(固定費÷限界利益率)÷売上

=固定費率÷限界利益率

=(72.3+19.3+3.1-4.7-2.1)÷(100-4.7-2.1)

=94.3%

表からは利用率が97.3%なので、これに94.3%をかけると損益分岐点に相当する定員充足率がわかります。試算結果は91.8%となりました。あるいは論文の90%を使うと損益分岐定員充足率は87.6%となります。全国平均の定員充足率がすでに2025年に88.4%であることを考えると、多くの園が経営的には危険領域に足を踏み入れていることがうかがえます。

定員割れが保育園経営に与えるインパクトの大きさと深刻さがわかっていただけるのではないでしょうか。