加えて、JR東海のP/Lには営業外費用が約820億円計上されている。この多くは、借入金や社債に対する支払利息(約460億円)と、鉄道建設・運輸施設整備支援機構から鉄道施設を購入した際に生じた債務である鉄道施設購入長期未払金に対する利息(約330億円)で占められている。施設に対する多くの投資が必要とされる鉄道会社ならではといえる。

営業外収益・費用、特別利益・損失を加味した税前利益(税金等調整前当期純利益)は約7790億円となっている。図中に明示していないが、営業利益は約8300億円で、売上高営業利益率(=営業利益÷営業収益)は約41%に達する。

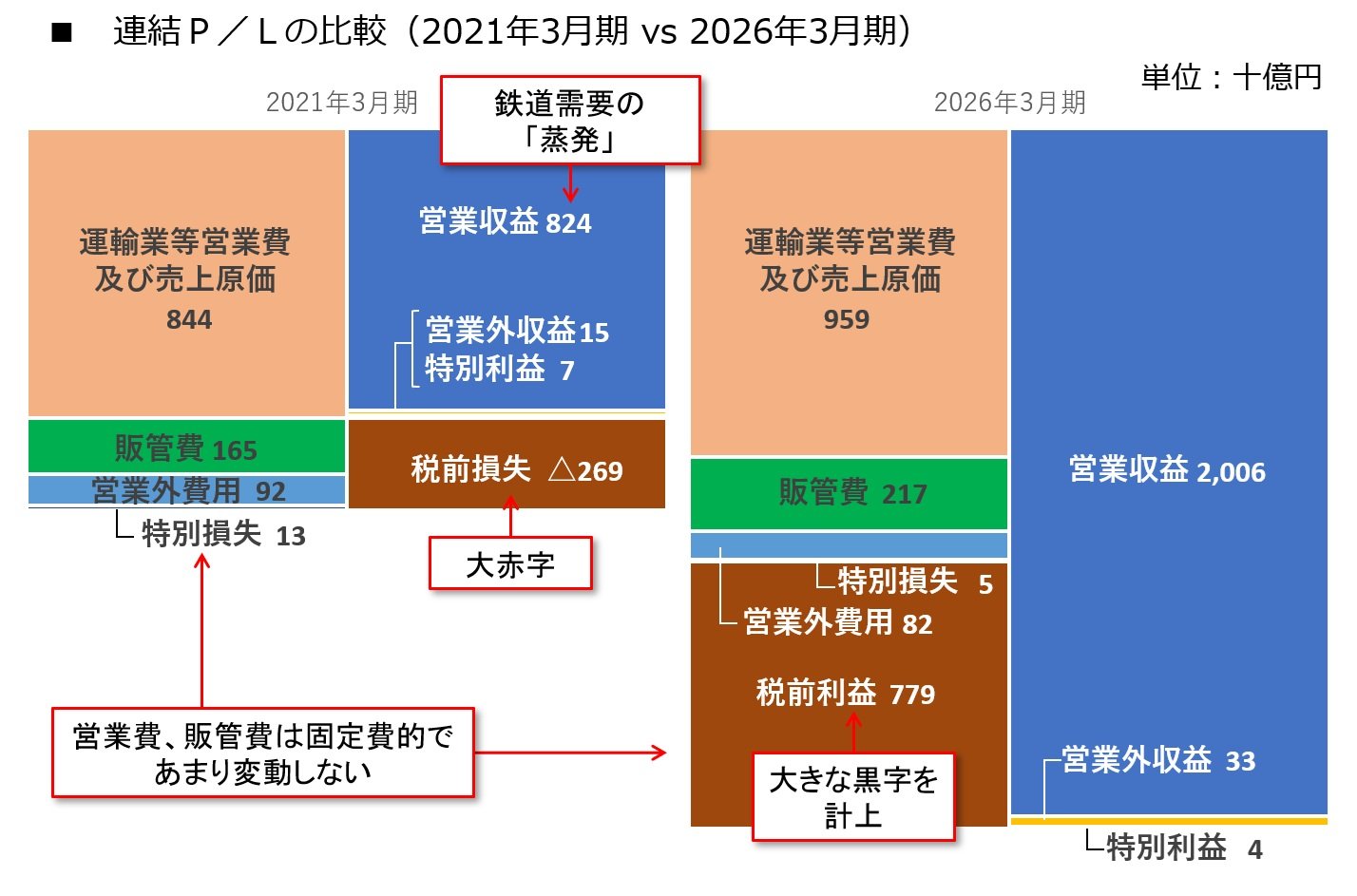

コロナ禍のP/Lとの比較でわかる

JR東海の儲けのしくみ

極めて大きな利益を叩き出すJR東海だが、その理由は何だろうか。コロナ禍にあった21年3月期と26年3月期のP/Lと比較して解説しよう。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

21年3月期のP/Lによれば、営業収益は約8240億円と、26年3月期の半分以下になっている。コロナ禍により鉄道需要が「蒸発」してしまったためだ。

一方で、21年3月期における運輸業等営業費及び売上原価については約8440億円(26年3月期では約9590億円)、販管費は約1650億円(同2170億円)となっており、それぞれ26年3月期の約88%、約76%という水準だ。営業収益の変動に比べて費用の変動幅が小さいことがわかる。

営業収益の変動に対して費用の変動幅が小さい理由は、JR東海の費用構造がいわゆる「固定費型」だからだ。

鉄道会社の場合、列車に乗客が乗っている、乗っていないにかかわらず、列車を運行させるためのコストが発生する。こうした、売上高の増減にかかわらず一定額が計上される傾向を持つ費用のことを「固定費」と呼ぶ。

つまり、固定費の割合が大きい固定費型事業においては、売上高の変動に比べて費用の変動が小さい。このような費用構造を持つ事業の場合、売上高が損益分岐点(売上高と費用が均衡するライン)を超えると大きな利益が、逆に損益分岐点を下回ると大きな損失が発生する。

そのため、コロナ禍で需要が蒸発した21年3月期の税前損失は約2690億円と大赤字になっている一方で、大阪万博やインバウンドの恩恵を受けて利用者数が増加した26年3月期には税前利益で7790億円という大きな黒字を計上することができたのだ。