キャッシュの動きから分かる

JR東海がリニアに投資できる「凄み」

では、続いてCF計算書を見ていこう。

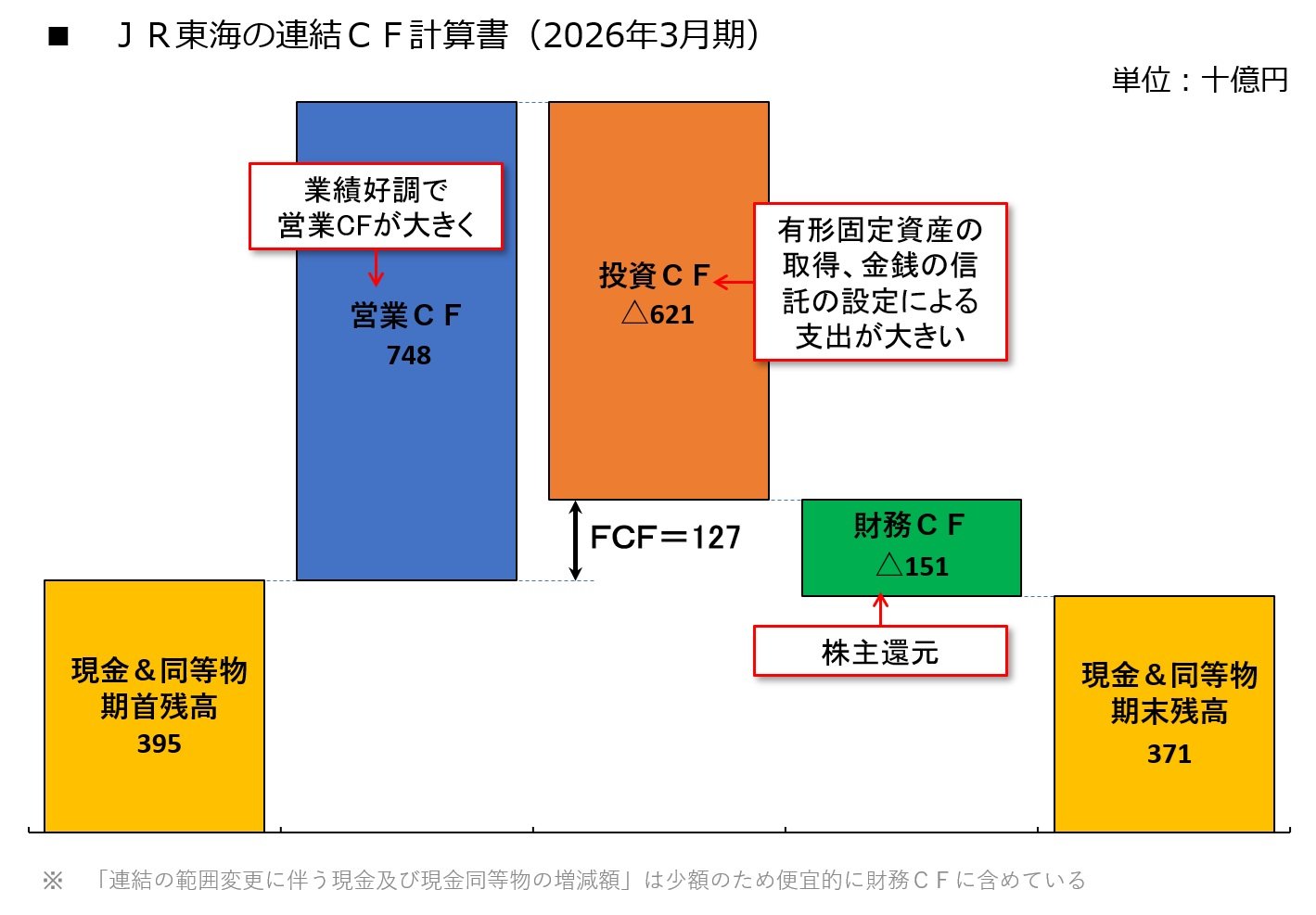

次の図は、JR東海のCF計算書をウォーター・フォール・チャートに落とし込んだものだ。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

営業活動によるキャッシュ・フロー(営業CF)、投資活動によるキャッシュ・フロー(投資CF)、財務活動によるキャッシュ・フロー(財務CF)という3つのキャッシュ・フロー(CF)に着目する。

まず、営業CFは約7480億円のプラス(収入超過)だった。25年3月期の営業CF(約6250億円)に比べて増加している。先にも述べた、大阪万博やインバウンドによる需要の増加が主な要因だ。

投資CFは約6210億円のマイナス(支出超過)となった。主な項目としては、有形固定資産の取得による支出(およそマイナス4930億円)、金銭の信託の設定による支出(およそマイナス4200億円)が挙げられる。このうち、リニア建設に関わる支出がどの程度なのかという点については後ほど解説しよう。

なお、本業で稼いだキャッシュから必要な投資を差し引いた金額に当たるフリー・キャッシュ・フロー(=営業CF+投資CF、FCF)は約1270億円となっている。

財務CFについては、約1510億円のマイナスだ。自己株式の取得(およそマイナス1100億円)と配当金の支払い(およそマイナス310億円)など、株主還元が主な支出先である。

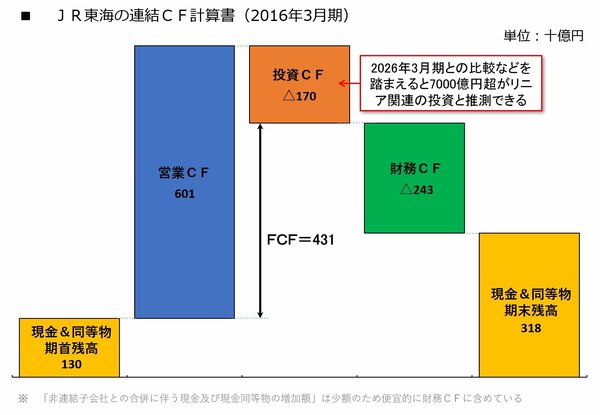

では、リニア建設は投資CFにどの程度影響を与えているのか。リニア建設を始めた頃に当たる16年3月期のCF計算書との比較で見てみよう。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

16年3月期の投資CFに着目すると、約1700億円のマイナスにとどまっており、約6210億円のマイナスであった26年3月期に比べてマイナス額が小さかったことがわかる。

建設の遅れに伴って設定された金銭の信託がなかったこと、そして有形固定資産の取得による支出が約2360億円にとどまっていたことが、16年3月期における投資CFのマイナス額を抑えた主な要因である。