インフレ予想は2%にアンカーされているか

受動型の政策運営がインフレ抑制への疑念に

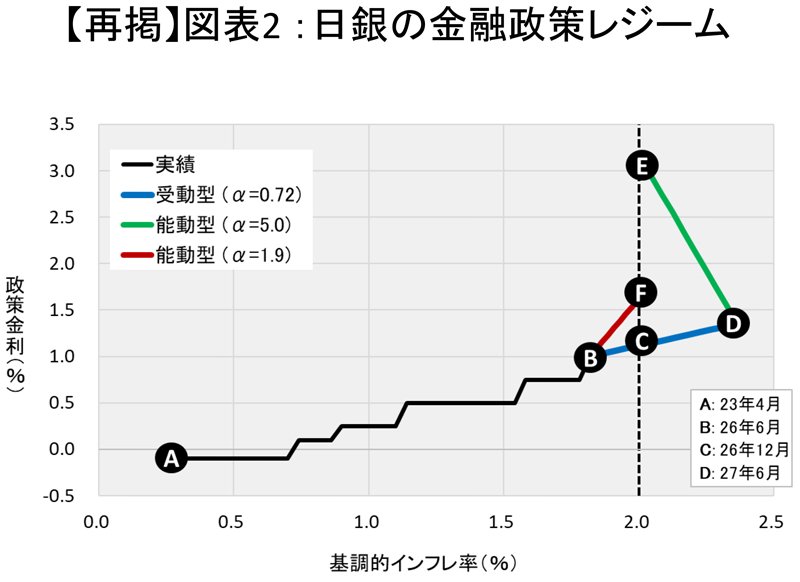

このシミュレーションは、基調的インフレ率への上昇圧力が今後も続くことを前提としている。この前提は果たして妥当だろうか。

仮にインフレ予想が2%にしっかりとアンカーされていれば、企業は2%を超える値上げを控え、労働組合もそれ以上の賃上げを求めなくなる。その結果、基調的インフレ率は2%付近(図中C点)に収束するはずである。

しかし、日本のインフレ予想は、約30年にわたるデフレの下で、ゼロ近傍に強くアンカーされてきた。そのアンカーが約4年前に外れたのは確かだが、それに代わって2%が新たなアンカーとして定着したことを示す証拠は乏しい。

ここで重要になるのが、植田日銀がこれまで受動型を採用してきたという事実である。

植田日銀は基調的インフレを引き上げ、少しでも2%に近づくことに腐心してきた。基調的インフレが2%を大きく下回る状況では、それは適切な対応だった。

しかし同時に、その姿勢は市場参加者や企業・家計に対して、「日銀は行き過ぎたインフレを抑える意欲と能力を本当に持っているのか」という疑念を抱かせてしまった面もある。実際、植田日銀はこれまで明確なインフレ抑制局面を経験していない。そのため、この疑念には一定の根拠がある。

そうした過去の経緯と人々の認識を踏まえると、基調的インフレ率が自然にC点へと収束する蓋然性は低いと言わざるを得ない。