テイラールールを実践!

植田日銀は“受動型”に分類される

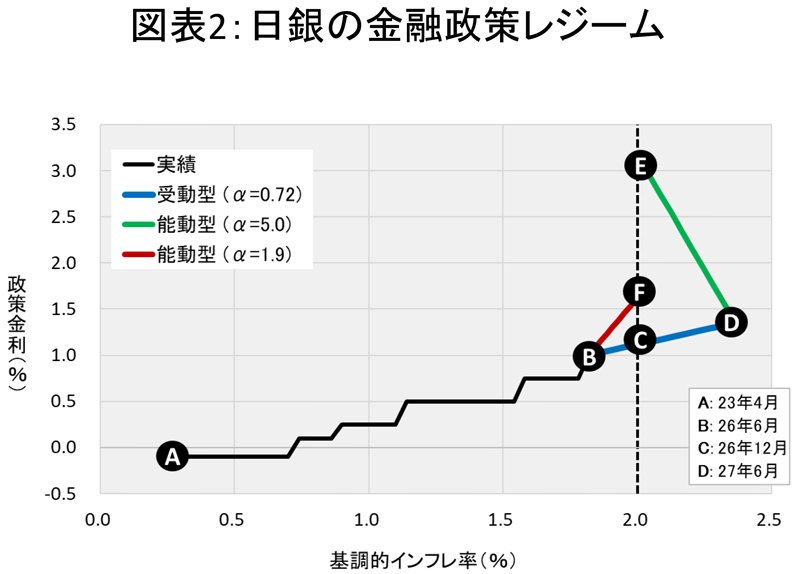

下の図表2の縦軸は政策金利、横軸は基調的インフレ率である。黒実線は、植田総裁就任(2023年4月)から26年6月までの推移を示している。

基調的インフレ率は観測が難しく、確立した実績値も存在しない。本稿では、23年4月時点を約0.3%、26年6月時点を約1.8%と仮定し、その間は一貫して上昇したものとみなす。

重要なのは、内田副総裁のコメントにあるように、基調的インフレ率の足元の水準が2%にかなり近づいているという点である。なお、基調的インフレに関する前提を多少変更しても、以下の結論は変わらない。

植田総裁就任後、政策金利は合計1.1%ポイント引き上げられた(26年6月の利上げを含む)。一方、基調的インフレ率は約1.5%ポイント上昇した。したがって、テイラールールにおけるαは約0.72(1.1÷1.5≒0.72)となる。αが1を下回る以上、植田日銀はこれまで受動型の政策運営を採ってきたと解釈できる。

植田日銀に対しては、「利上げのペースが遅い」との批判が少なくない。ここで得られたαの値は、その評価と整合的である。筆者自身もこれまで、植田日銀の政策運営を「機会主義的(オポチュニスティック)」と批判してきた(拙著『インフレの時代』第3章)。

もっとも、植田日銀が選択した“受動型”の政策運営には合理性もあった。総裁就任時の基調的インフレ率は、2%を大きく下回っていた。その局面では、インフレ圧力を抑え込むよりも、それを利用してインフレ率を目標へ近づける方が政策目的にかなっていたからである。

問題は、基調的インフレ率が2%目前まで上昇した現在も、同じ政策運営を続けるべきかどうかである。この点を、テイラールールに即して考えてみよう。