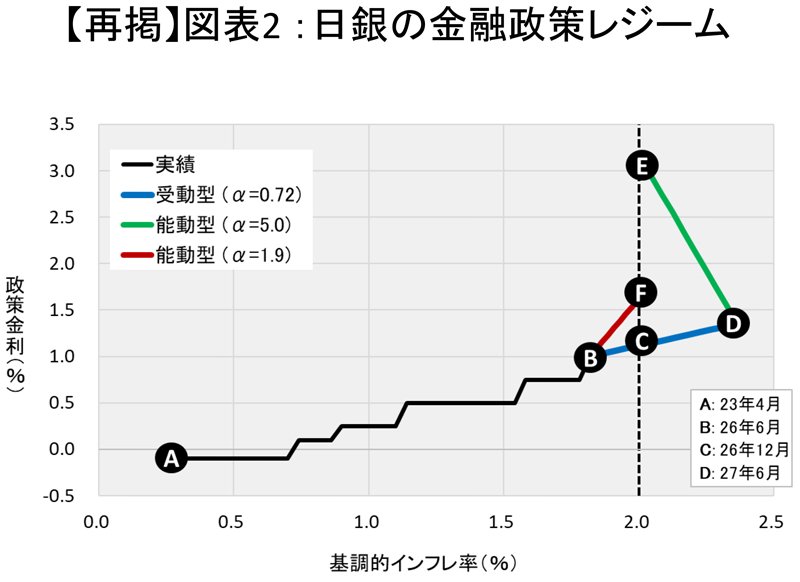

受動型を続けた場合のシミュレーション

基調的インフレ率が2%を突破する

まず、受動型をこの先1年間続けた場合を考えよう。

前提は二つである。第一に、基調的インフレ率を押し上げる力は、過去3年間と同程度で今後も続くとする。インフレ予想が同程度のペースで上昇を続けるという意味だ。第二に、政策運営を表すαも0.72のままとする。すなわち、インフレ環境も政策対応も、過去3年間から変わらないと仮定する。

このインフレ圧力に対応して利上げが行われ、実質金利が変化する。さらに、その実質金利の変化がインフレ率に影響を及ぼす。

こうした連鎖を考慮してシミュレーションした結果が、図表2の青線である。

27年7月には、基調的インフレ率は2.4%、政策金利は1.4%に達する(図中D点)。青線は黒線をそのまま延長した軌跡になっており、政策運営に変化がなければ、これまでの流れが続くことを示している。

日銀の金融政策が物価上昇を後追い

ビハインド・ザ・カーブのリスクに直面

しかし、基調的インフレ率が2.4%まで上昇することは、日銀にとって望ましい結果ではない。では、2.4%まで上昇したインフレ率を2%へ引き戻すには何が必要か。

そのためには、実質金利を引き上げなければならない。テイラールールで言えば、αを1より大きくする必要がある。ここでは、27年7月以降、αを5.0へと引き上げ、日銀が受動型から能動型へ転換すると仮定する。結果を示したのが、図表2の緑線である。

能動型へ転換すると、基調的インフレ率は2%へ戻る。しかし、その代償として政策金利は3%まで引き上げなければならない。

このシミュレーションが示唆するのは、インフレ率がいったん2.4%まで上昇してしまうと、基調的インフレに押し上げ圧力が残り続ける中で、それを2%へ引き戻すには大幅な金融引き締めが避けられないということである。

青線から緑線への経路(B→D→E)は、日銀の金融政策が物価上昇の後追いになる、典型的な「ビハインド・ザ・カーブ」である。