直ちに能動型へ転換するシナリオも

判断のカギは来年の春闘の賃上げ

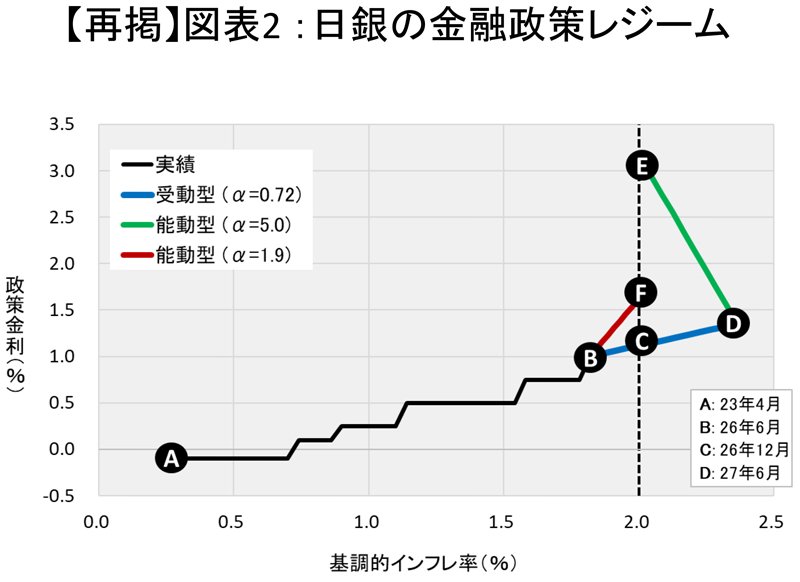

現時点で重要なのは、D点まで突き進むシナリオと、C点へ自然に収束するシナリオのいずれも排除できないことである。内田副総裁の発言も、こうした認識を示しているように読める。

前者の可能性を無視できないのであれば、日銀は今から備える必要がある。具体的には、受動型をさらに1年間続けるのではなく、直ちに能動型へと転換することである。

図表2の赤線は、αを直ちに1.9へ引き上げた場合の経路を示している。利上げのペースは青線より速くなるが、最終的には政策金利1.7%、インフレ率2%で着地する。ビハインド・ザ・カーブに陥った場合と比べれば、早い段階で能動型へ移行することで、最終的に必要となる金融引き締めを大幅に小さくできる。

受動型を当面維持するのか、それとも直ちに能動型へ移行するのか。その判断のカギを握るのは、来年の春闘である。

春闘の賃上げ率は23年以降高まり、24年以降は5%を超える高い伸びが続いている。今年の春闘は、7月3日公表の連合の最終集計で5.01%となり、3年連続で5%台の賃上げとなった。イラン戦争の開始が2月末であり、その時点では春闘の大枠が既に固まっていたため、戦争の影響を大きく受けることはなかった。

問題は来年である。企業収益が足元で堅調であることから、来年も過去3年と同程度の賃上げを期待する見方がある。一方で、経営側には来年以降の賃上げ継続に慎重な声もあり、予断は許さない。

仮に来年の春闘でも高い賃上げが実現すれば、基調的インフレへの押し上げ圧力は過去3年と同程度に残る。その場合、受動型を今後も続けることは、ビハインド・ザ・カーブのリスクを高める。日銀は能動型への転換を真剣に検討すべきである。

これに対し、来年の春闘が不振に終われば、賃金上昇の鈍化が基調的インフレを抑える方向に働く。その場合、受動型を当面維持しても、ビハインド・ザ・カーブに追い込まれるリスクは小さい。

むしろ、その局面で直ちに能動型へ移行すれば、基調的インフレに過度な下押し圧力をかけるおそれがある。場合によっては、基調的インフレ率が再び低下に向かうリスクも否定できない。

植田総裁の下での決定会合を振り返ると、利上げを行う局面でも見送る局面でも、春闘の賃上げ動向が重視されてきた。実際、植田総裁の講演では「賃金」という言葉の使用頻度が、過去の総裁に比べて突出して高い(『インフレの時代』第6章参照)。

今回も、来年の春闘の行方を見極めながら、受動型を維持するのか、能動型へ移行するのかの判断が下されることになるだろう。