邦銀にとって、マイナス金利の「破壊力」はどの程度なのだろうか。収益への影響と今後の見通しを検証する

邦銀にとって、マイナス金利の「破壊力」はどの程度なのだろうか。収益への影響と今後の見通しを検証する

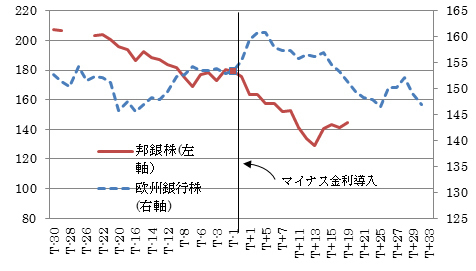

去る1月29日に日本銀行が「マイナス金利」の導入を発表してからの半月で、邦銀の株価は一時2割以上も下落した。欧州がマイナス金利を導入したときには、当初銀行株は上昇する場面もあったのとは対照的であった(グラフ参照)。

下落の背景には銀行の収益が圧迫されるのではという懸念がある。実際には、邦銀にとってマイナス金利の「破壊力」はどの程度なのだろうか。収益への影響と今後の見通しを検証してみたい。

銀行収益への直接的影響

国内資金利益の減少

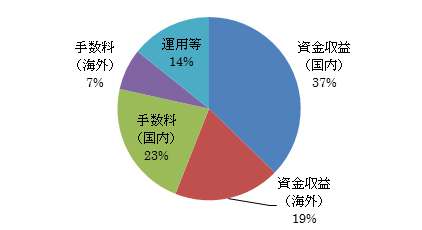

銀行の経常的な収益は、1)貸出金利や受取配当利息などの資金収益、2)手数料収益、3)国債の売買が中心のトレーディング収益の3つに大別される(図表1参照)。このうち金利低下の直接的な影響を受けるのは、3割以上を占める国内資金収益の部分だ。

◆図表1:3メガバンクの収益構造(15/9月期)

3メガバンクの適用金利が、中長期ゾーンについては前期比20bp(1bp=0.01%)、短期ゾーンについては10bp低下すると仮定し、わずかながらではあるが調達コストである預金金利引き下げメリットを考慮した場合、資金利益への影響度は3行合計で2200億円程度となる。これは今期の会社計画経常利益の6%程度にあたる(図表2参照)。

◆図表2:マイナス金利:3メガ合計影響度の試算

意外と少ないという印象かもしれないが、それは今回日銀が既存の当座預金の付利を10bp(0.1%)に据え置いたためである。銀行は支払準備や余剰資金を日銀の当座預金に預けているが、今回のマイナス金利は当座預金を3段階に分け、政策金利残高と呼ぶ部分にだけマイナス金利がかかるようにした。もし、既存の超過準備預金(法律で決めらた準備預金を上回る当座座預金)にまでマイナス10bpの金利を適用した場合、損失率は、前述の試算値のほぼ倍の11%程度に膨れ上がる。3段階型のマイナス金利で銀行収益はひとまず大いに助かったことになる。

それでも、顧客の預金金利がすでにほぼゼロに近い邦銀では、預金金利を引き下げて調達コストを減らし、影響を緩和している欧州の銀行に比べて、貸出利回り低下の影響をもろに受ける。頼みの綱は、金利引き下げにより企業や個人の借入のモチベーションが高まるかどうかである。