文系だから読めないが通用する時代ではなく、「ビジネススキル」としての「数字を読む能力」は求められています。ましてや、経営者は財務戦略を敷くにあたり、「数字が読めない」では、通用しません。新刊『財務諸表は三角でわかる 数字の読めない社長の定番質問に答えた財務の基本と実践』から一部抜粋し、わかりやすく紹介していきます。先代から事業を引き継いだ2代目社長の質問に答えていく形ですすめます。

(2代目社長からの質問)

「先代には『利益とお金(現預金)は別だから注意しろ』と耳にタコができるほど言われたんですが、よく意味がわからなかったんです。僕の場合、赤字だからお金が減っていても仕方ないと思うんですけど、利益が出ているのにお金が減ることってあるんですか?」

お金の増加と利益が一致しない。これが会計を難しくさせている大きな原因です。

利益はP/Lで計算しますが、お金の動きと一致しない項目が多数あって、それが会計上の利益と経営者の資金繰りの算段との差になっているのです。

P/Lに出てこないのに、お金が減る原因は3つあります。

1つ目の原因は、設備などの大きな買い物をしたときに出ていくお金がP/Lに載らないことです。

投資をしたときにお金が減るのは簡単に理解できます。しかし、費用にするためには減価償却という会計上の手法をとり何年かにわたって分割して計上していくため、利益とお金が乖離していきます。ここがわかればP/Lと資金繰りのズレの根本的な要因を理解できるので、次回、解説します。

下町工場株式会社でいうと、今期機械を買った600万円はいったん利益とは関係なく投資CFとして出ています。

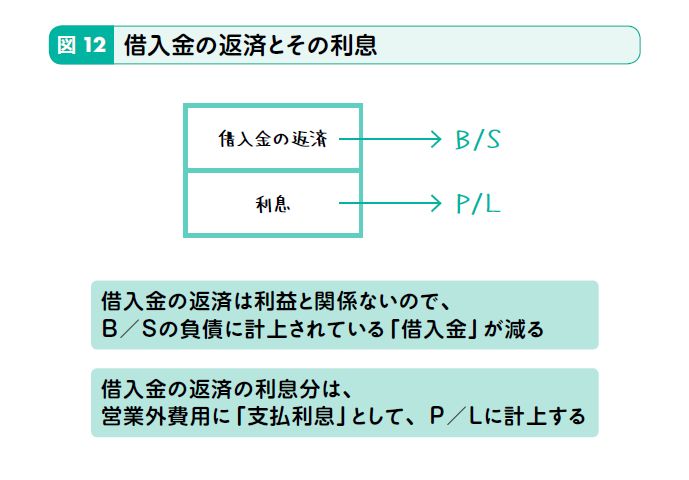

2つ目の原因は、「借入金」の返済などの財務CF項目です。

借入金の返済も利益のマイナスと考えている経営者がたまにいますが、借入金の返済はもちろん利益とは関係ありません。借入金の返済と一緒に支払う「利息」だけがP/Lの費用となります。財務がわかっている経営者は月々の返済について「銀行への支払いは合計いくら」ではなく「返済いくら、利息いくら」ときちんと理解しています。