財政・税制(2) サブカテゴリ

第105回

2017年4月の消費税率10%引上げに向け、軽減税率の導入が決まった。 驚くことに、「新聞」にまで軽減税率の適用が決まったのだ。これで、軽減税率の旗振り役だった読売をはじめとする新聞社は、安倍政権に大きな借りをつくった。

去る12月10日、与党の28年度税制改正大綱が決定された。例年の恒例行事だが、その意思決定過程は透明性が高いとは言えない。与党が決定した28年度税制の問題を分析すると共に、現在の税制改正過程そのものの問題を整理しよう。

第104回

安倍首相の発言により、4000億円の財源がかかる総合合算制度の導入を取りやめ、その財源の範囲で軽減税率を導入する流れが見えてきた。これは、生鮮食料品に加えて一部の加工食品が軽減税率の対象になることを意味するが、「2つのパンドラの箱」を開けることになる。

第10回

日本企業はもっとタックス・プランニングに取り組むべき、という議論を耳にしたことがあるだろう。日本企業の国際税務に対する取り組みの現状と課題とは何か。国税庁長官を務めた渡辺裕泰・早稲田大学大学院教授に聞いた。

第95回

日本のビールは世界でも珍しい歪んだ構造になっているのはご存じの通り。その根底にある歪んだ税制の是正が見送りになった。一方、古来、日本で親しまれてきた梅酒でも、いま静かな告発が行われている。

第101回

消費税の軽減税率議論に際し、公明党は欧州型インボイスの導入なしで、現行とほとんど変わらない簡易なインボイスを導入すれば十分と主張しているようだ。しかし、これは不正と益税の温床を生む可能性もある。

第100回

消費税率10%増税時における低所得者対策がもめている。こうした現状の中で、読売新聞は軽減税率にこだわっている。それは、新聞経営の厳しさからきているのではないか。仮に新聞が軽減税率の対象となれば、消費税のさらなる減収につながる。

第141回

消費税率は2017年4月に8%から10%に引き上げることが決まっているが、その際に軽減税率が大きな政治問題になっている。この問題は一体どのように考えればいいのか、そもそもの原点に立ち戻って検討の視点をチェックしてみたい。

第93回

消費税10%時における軽減税率について、3案が与党税制協議会から公表された。今後、軽減税率議論は生鮮食料品を軸に議論が進んでいくだろうが、その区分けを見ると首をひねらざるを得ないものもある。軽減税率は戦後史上最悪の「経済愚策」である。

第92回

連休明けから与党税制協議会で、消費税軽減税率の議論が再開する。筆者はこれまで軽減税率の導入を問題視してきたが、その1つに租税回避商品を増やしかねないという理由がある。具体的なケースを踏まえて、議論しよう。

第90回

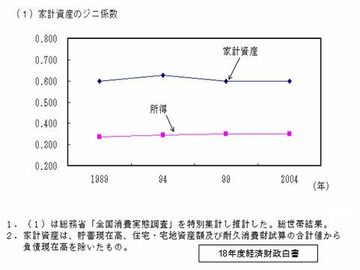

ピケティは、富を再生産し格差拡大につながる資産が問題だとして、資産課税の強化、純資産への累進課税の導入を提言している。これは、現在ある財産税・富裕税と似た概念だ。資産そのものへの課税強化は、現実的な選択肢だろうか。

第78回

トマ・ピケティは「格差の背景に不公正な税制がある」と喝破した。この日本で不公正な税制で得しているのは誰なのか、税制に目を向けようと専門家が動き始めた。「国民の立場に立った税制」を提案するという。

第112回

財務省は、2014年3月末時点の国の債務超過額は490兆円と発表した。資産総計653兆円は政府資産額としては世界一。中身についても、比較的換金可能な金融資産の割合がきわめて大きい。

第87回

消費再増税延期をデフレ脱却のためとする一方、2020年のPB黒字化は守るとする安倍首相。しかしここにきて出始めた、PB黒字化のみならず債務残高GDP比などの新たな経済指標を加えて複合的に見るという議論は、大いに警戒すべきだ。

第553回

14日2015年度政府予算案が閣議決定された。果たして政府が言うように「経済再生が財政健全化を促し、財政健全化の進展が経済再生の進展に寄与するという好循環を作り出す」ための予算と言えるのか。緊急にレビューする。

第86回

昨年12月30日に与党税制改正大綱が決定された。今回の税制改正議論で、これまでと最大の違いは、主導権が党税調から官邸へと移ったということだ。このことはわが国の統治機構上望ましいことだが、一抹の不安を感じるのはなぜだろうか。

第85回

総選挙では自民党が圧勝。が、投票率に表れているように、それは決してアベノミクス経済運営への賛辞ではない。必要なことは、アベノミクスの副作用やリスクをミニマイズしていく経済政策を、着実に実行していくことだ。

第84回

自民・公明の与党が選挙公約に消費税の軽減税率をあげている。しかし、軽減税率は逆進性対策・低所得者対策の効果は薄い。減税になるからということで選挙公約に掲げるのは、究極のポピュリズム政治だ。

第6回

4月の増税後も一人気を吐いているドン・キホーテ。そこで安田隆夫会長に、消費増税先送りの賛否について話を聞くと、意外な答が返ってきた。「消費税はむしろ5%へ戻すべきだった」、さらに「法人税率を引き下げて給料へ回すべき」と言うのだ。その真意やいかに……。

第83回

安倍首相は消費増税先送りの記者会見で「税制こそ議会制民主主義」と語ったが、総選挙では税制のあり方が、全く問われていない。「代表なくして課税なし」と言うのなら、本来問われるべきは、一国の税制のあり方である。