財政・税制(3) サブカテゴリ

第5回

安倍政権2年間の財政運営を評価すると、日銀による巨額の国債買入れで財政規律は緩み、歳出改革は行われず、政府債務残高は増加。消費増税の先送りと日銀頼みの財政運営が続くとすれば、将来世代へのツケ回しの規模は大きくなるばかりだろう。

第4回

7月~9月期のGDP成長率は2期連続のマイナス成長となった。最大の要因はこの4月からの消費税増税。首相の決断で日本経済はギリギリのところで踏みとどまった。アベノミクスの「信」を問う総選挙についても、「大義なし」とするメディアの批判は的外れだ。

第3回

消費再増税を延期することは賢明な選択ではない。財政危機を回避するのに残された時間はそれほど長くないし、異次元緩和には限界あるためだ。対立の本質は「実施 vs 延期」ではなく、「いまの痛みか vs 近い将来のより大きな痛みか」という選択なのだ。

第107回

財務省を始めとする増税派の大好きな理論は「リカードの中立命題」。これによれば現在の増税も国債発行は景気に対しては影響を与えないということになる。だが、4月の消費増税は景気を悪化させた。だから、日銀の追加緩和は判断ミスのカバーショットなのだ。

第2回

消費再増税先延ばしに関する議論の第2回目は、安倍首相の経済面でのブレーンを務める本田悦朗内閣官房参与。本田氏は安倍首相の消費再増税の1年半の延期を高く評価。その理由を余すところなく語る。

第1回

安倍首相は消費再増税の延期を表明し、衆議院を解散した。増税の先送りは確実だ。DOLではこの決断が日本の将来にどのような意味と影響を持つのか、専門家にご登場いただき議論を進めていく。第1回は消費増税延期を巡る論点を整理する。

第73回

安倍首相は消費増税を先送りし、衆議院を解散して信を問う、と表明した。だが、この解散には2つの憲法違反の恐れがある。その意味で、大義なき解散の本質は、「支持率が高いうちに」という党利党略以外の何物でもない。

第82回

消費税率の10%への引き上げを延期するかどうかが大きな政治問題と化している。仮に延期したとすれば、それはアベノミクスの失敗の始まりである。

第130回

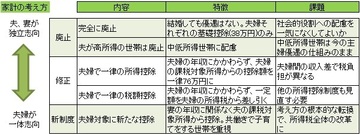

政府の税制調査会は、11月7日に開かれた第12回会合で、配偶者控除の見直しについて5つのパターンを示し、国民的議論を呼びかけた。この問題はどのように考えればいいのだろうか。

第72回

ハロウィーンの日、黒田日銀の「追加緩和」という妖怪が飛び出した。市場は驚き、株価は急騰、為替は大幅な円安に動いた。だが、これは超金融緩和から足抜けを図る米国の穴を埋める役割も担う。金融緩和の蟻地獄にはまった日銀の先には危機が迫る。

第105回

消費増税で景気の減速が広く認識されるようになり、来年10月の消費増税を先送りする考えが出てきている。一方、増税の先送りは財政危機を招くとの意見も根強い。そこで「増税で財政再建できる」は大間違いで、増税しなくても財政再建できることを示そう。

第81回

突然アベノミクスの正念場がやってきた。第1の矢も第2の矢も「想定外」の事態が生じ、安倍政権の経済政策は袋小路に入りつつある。ここで消費税率引き上げの先延ばしを行えば、国際投資家に付け入るスキを与えてしまう。

第80回

現在、わが国の法人税率を引き下げるには、地方税である法人事業税・外形標準課税を拡充すべきという議論が行われている。一方この税に対しては、批判も多い。これをどう考えるかが、今回の法人税議論の評価につながる。

第79回

多国籍企業の租税回避を防止することは、税の公平性を確保するだけでなく、企業の競争条件の公平化を図る上でも極めて重要なので、国民はもっと関心を持つ必要がある。では、そもそも国際的租税回避とは何か。問題の本質とは?

第69回

景気の減速が鮮明になってきた。安倍政権内では次の消費税増税を巡り、アベノミクス派、増税派の財務省、中間派の経産省の3者が鼎立の状態。過去、消費税増税に手を付けた政権はその命脈を絶たれた。「消費税の呪い」はあるか。

第78回

米国政府や議会は多国籍企業の行き過ぎた租税回避行動に対して、法規制を導入しようとしている。わが国の高い法人税率は引き下げざるを得ないが、そうであるからこそ、行き過ぎた租税回避には厳しく対応する必要がある。

第102回

日銀の黒田東彦総裁は16日、大阪市内で講演した。消費増税は新たな景気の下振れ要因ではないというこというだが、その内容を読み解くと、2つの点で矛盾がある。今となって景気後退を防ぐ最善の手は、5%への消費減税だ。

第101回

今回の安倍内閣改造では、増税シフトという解説が多い。確かに消費税再増税「なし」は政治的にはギャンブルだが、「なし」にも対応できる配置になっている。久々に老獪な政治家人事を見たような気がする。

第77回

消費税率10%への引き上げに向けて「軽減税率」が議論されているが、低所得者対策の議論は不十分。「給付付き税額控除」について何ら議論していないからだ。そこで軽減税率、給付付き税額控除の効果を比べてみた。

第76回

消費税率引き上げの景気への影響が懸念されている。だが、重要なことは、その先にある経済・社会の姿を、社会保障・税一体改革の原点にさかのぼって考えてみることだ。その思いから、家計ごとの受益と負担の関係を試算してみた。