写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

株価の高値が続いている。今年の株価は「そろそろ限界で、下がるのでは」という声が出る一方、「まだまだ上がる」「下がる理由がない」などという強気の声も多い。今年の株価は一体どうなるのか。(トリオアセットマネジメント株式会社代表取締役 奥村 尚)

今年の株価は

一体どうなるのか?

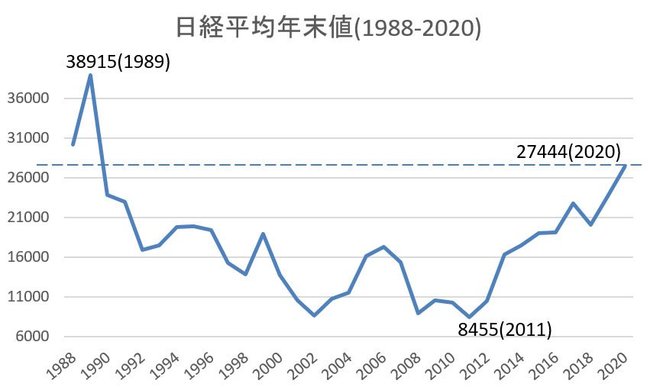

2020年の株式市場は大納会(12月30日)で、日経平均2万7444円で引けた(文中での数字は小数点を切り捨てた)。

年末の終値だけでみると、過去最高だった3万8915円(1989年)以来の高値だ。この高値は、日次終値ベースでも最高値であったが、翌年末には2万3848円まで下がり、そのあとも下げつづけた。今までの推移を、年末終値の推移だけでみると、このようになる。

各種資料よりTrioAM作成

各種資料よりTrioAM作成拡大画像表示

今年は、一体どうなるだろうか?