Photo:VIEW press/gettyimages

Photo:VIEW press/gettyimages

――投資家向けコラム「ハード・オン・ザ・ストリート」

***

現在のマイクロソフトが間違った方向へ行くとは考えにくい。だが、足元の期待値を踏まえると、(そうなるのに)さほど大きなことは必要ないかもしれない。

マイクロソフトが26日発表した7-9月期(第1四半期)決算は引き続き絶好調だった。ファクトセットによると、売上高は11四半期連続で市場予想を上回った。

各事業がすべてアウトパフォームした――ここにきて減速が鮮明となっているパソコン(PC)販売関連でさえだ。マイクロソフト株価はすでに年初来40%を超える値上がりとなっていたが、27日の取引でも決算を好感してさらに買いを集め、4.2%急伸して終えた。

マイクロソフトの時価総額は現在の株価水準で、世界トップのアップルに肉薄している。両社ともおよそ2兆4000億ドル(約270兆円)の水準だ。

マイクロソフトが前回、時価総額ランキングで長らく首位の座を守っていたのは2000年代初頭だった。当時は基本ソフト(OS)「ウィンドウズ」とソフトウエア「オフィス」が事業の大半を占めていた。

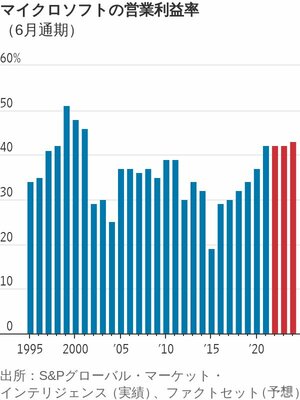

とはいえ、マイクロソフトによる近年のクラウド事業成功には、この時代を想起させる興味深い類似点がある。2021年6月通期は売上高が4期連続で2桁の伸びとなった。これは2004年度以来の快挙だ。また通期の営業利益率は2001年度以降初めて節目の40%を上抜けた。