もうひとつ目立つのが、近鉄GHDの営業外利益約199億円だ。このうち約154億円が、同社が株式の44.11%を保有する関連会社で、国内物流事業者シェア6位の近鉄エクスプレスの持分法による投資利益だ。

物流専門紙Daily Cargo電子版によると、近鉄エクスプレスの第3四半期決算は海上・航空貨物の取扱量増加と運賃原価・販売価格の上昇を背景に、売上高が前年同期比65.5%増の7031億円、純利益が約2.2倍の312億円という大幅な増収増益となったという。

物流は鉄道事業者の経営にも少なからず影響を与えている。物流事業者を連結子会社に持つ阪急・阪神HD(国際輸送)、名鉄(運送事業)、西日本鉄道(物流業)の対前年同期セグメント別営業利益(第3四半期累計)は、西鉄が約54億円、阪急・阪神HDが約46億、名鉄が約12億円の増益だった。名鉄と西鉄は物流事業がなければ営業赤字となっていただけに、その存在感は侮れない。

不動産の利益が

業績を下支え

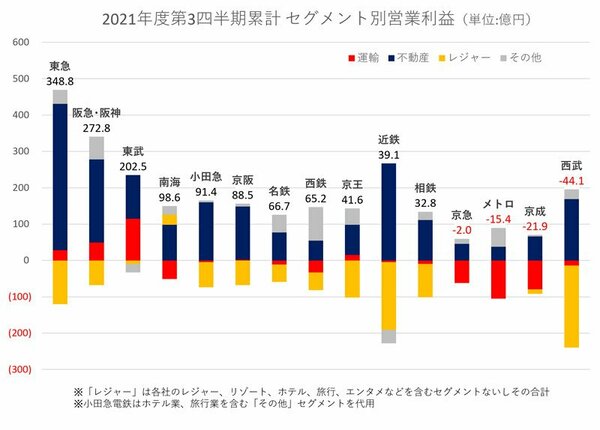

それ以外のセグメント別営業利益を見てみよう。コロナ禍以降、各社の大黒柱となっている不動産は引き続き堅調で、コロナ前と同等か上回る利益を上げている。今後、テレワークの普及で郊外への移住が加速するとの見方があるが、沿線開発を進めてきた私鉄にとっては腕の見せどころであり、激しい顧客争奪戦が繰り広げられることになるだろう。

本業の運輸事業はどうだったのか。第3四半期累計で運輸セグメントが営業黒字だったのは東武(約115億円)、阪急・阪神HD(約49億円)、東急(約29億円)、京王(約15億円)、京阪(約2億円)の5社だった。

50億円以上の営業赤字を計上したのは東京メトロ(約105億円)、京成(約79億円)、京急(約62億円)、南海(約51億円)の4社だ。都心部に路線が集中し、外出自粛の影響を受けやすい東京メトロを除けば、いずれも空港アクセスを担っている事業者だ。

第3四半期(10月~12月)の各社空港線の利用者数を2019年度同期と比べると、京急が約4割減、京成と南海が約6割減と、航空需要の激減が大きなダメージとなっていることが分かる。