回復基調がより鮮明なのは、JR九州と大手私鉄だ。意外な組み合わせに見えるかもしれないが、JR九州は事業規模や内容から言って「大手私鉄」に近い存在だ。コロナ前の売上高は約4300億円。これは同じ九州を地盤とする西日本鉄道よりやや大きく、京王電鉄とほぼ等しい。路線総延長は私鉄最大規模の近鉄の4倍以上となる約2200キロとけた違いだが、年間約3億5000万人の輸送人員は大手私鉄の中位グループに相当する。

他のJRが鉄道業中心なのに対し、JR九州の売上高に占める運輸事業の割合は3分の1程度で、残りは不動産業、ホテル業、建設業、流通・外食などの関連事業によるものだ。運輸事業の落ち込みを、コロナ前は鉄道と並ぶ収益源だった不動産・ホテル部門が一手に引き受ける構図は大手私鉄とも重なる。ただ鉄道利用がもう一段落ち込むと不動産だけでは赤字を埋められなくなってくる。利益率の高い新幹線と定期外利用の回復が、次のステップへのカギとなりそうだ。

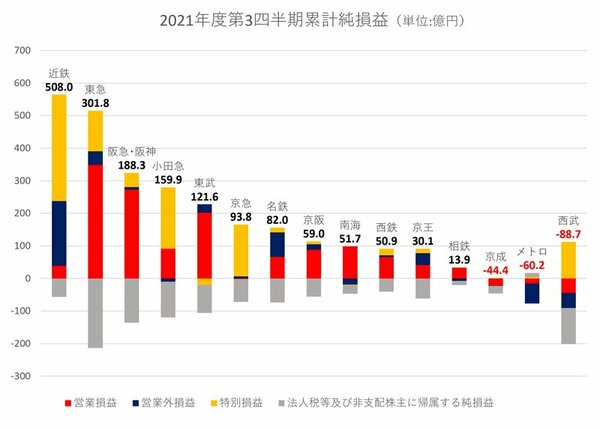

大手私鉄15社の

純利益の内訳

さて私鉄各社である。累計で純利益が最大だったのは近鉄グループホールディングス(GHD)の約508億円で、東急が約301.8億円、阪急・阪神HDが約188.3億円で続く。純損失は西武HDが約88.7億円、東京メトロが約60.2億円、京成が約44.4億円だった。

とはいえ黒字の内訳はさまざまだ。東急、阪急・阪神HD、東武鉄道などは本業のもうけによるものだが、近鉄GHD、小田急、京急は特別利益の寄与が大きい。このうち近鉄GHDの負ののれん益約109億円と、京急の固定資産売却益約163億円については、第1四半期に取り上げたため割愛する(https://diamond.jp/articles/-/280019?page=3)

近鉄GHDが第3四半期に新たに計上した固定資産売却益は、グループが保有するホテル24棟のうち8棟を米投資ファンドのブラックストーンに約204億円で売却したもの。ブラックストーンがホテルを所有し、グループの近鉄・都ホテルズがホテル運営業務を受託する合弁事業となる。

小田急は第1四半期に約43億円、第2四半期に約33億円、第3四半期に約43億円の有価証券を売却。雇用調整助成金約46億円などとあわせて約210億円の特別利益を計上した(雇用調整助成金は営業外収益、特別利益どちらで計上してもよい)。