<チェックポイント2>

駐車場のメンテナンス費用を除いた管理費会計は?

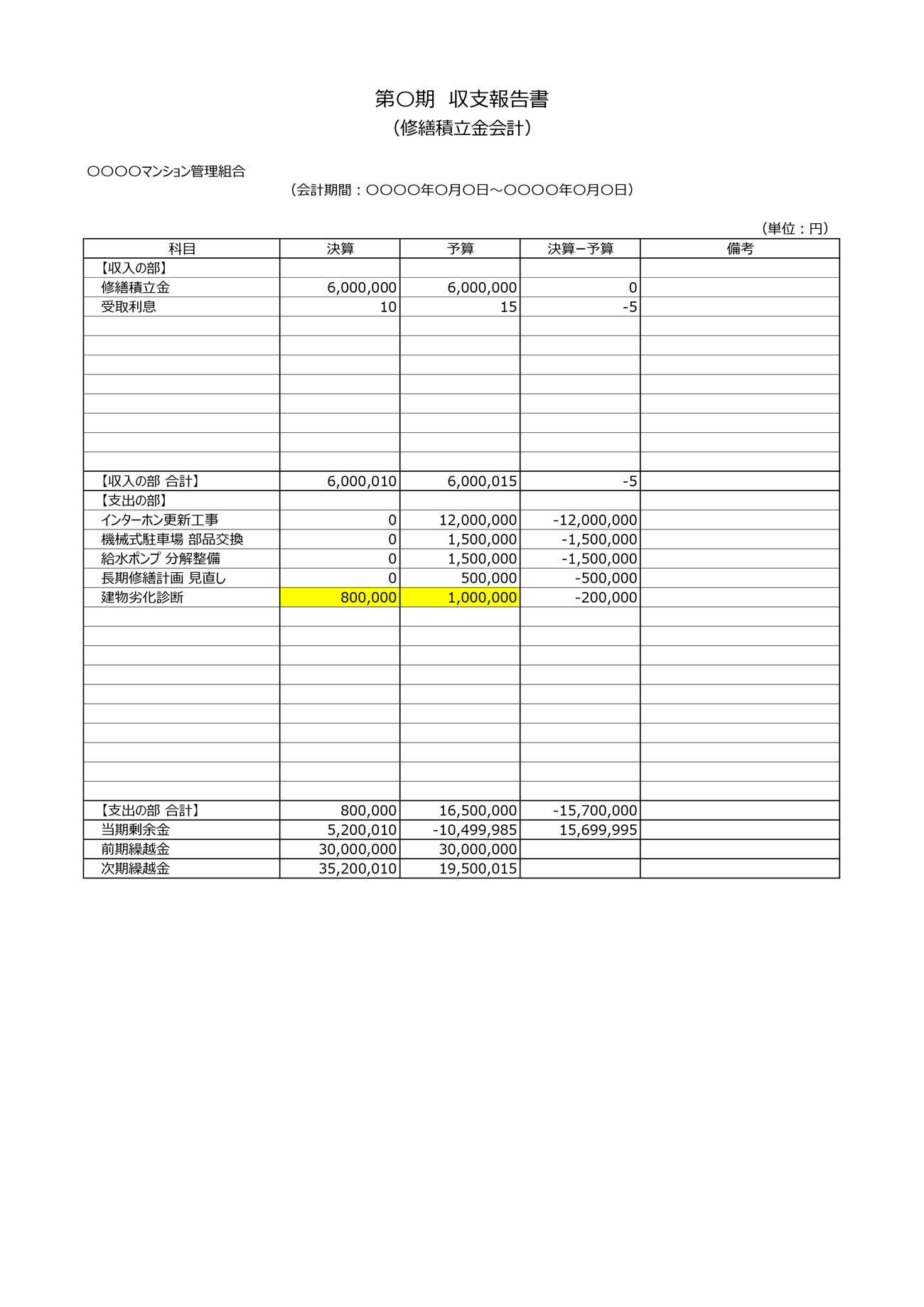

次に着目してほしいのが、収支報告書にある「駐車場使用料」の科目だ。そもそもマンション管理組合の財務には通常の運営に必要となる一般会計(管理費)と、特定の目的のために管理される特別会計がある。マンション管理における特別会計の代表例が「修繕積立金」だ。

「管理費」と「修繕積立金」それぞれの収支報告書を比較すると、管理費の【収入の部】に「駐車場使用料」の科目が記されている。一方の修繕積立金の【収入の部】には見当たらない。

しかしながら、駐車場も当然、経年劣化に伴ったメンテナンスが必要となる。にもかかわらず、修繕積立金に駐車場使用料が振り当てられていないので、将来的に修繕積立金が足りなくなる可能性も出てくると考えられる。

また、ほとんどのマンションでは、分譲時のランニングコストを低く見せるため、管理費が安く設定されている。かつては、低く設定した管理費を補う意味で、駐車場使用料収入が大きな意味を持っていた。しかし住民のライフスタイルの変化などもあり、車離れが顕著となっている。こうした中、駐車場の契約数が減り、駐車場使用料収入も減少、管理費会計の補てんは難しくなっている。

そこで、管理費の会計状況を正確に知るために、まず行うべきは、駐車場使用料を考慮しなかった場合の状況を可視化することだ。そして、「駐車場のメンテナンス費用を除いた残りの部分を修繕積立金に振り分けたら管理費の会計はどうなるか」を明確にする必要がある。

なぜなら、駐車場使用料の減収によって、管理費や修繕積立金を上げることになれば、駐車場を使用していない住民の不満を招きかねないからだ。無用なトラブル、摩擦を引き起こさないためにも具体的な数値、適切な値上げ幅で進めていくことが鍵となる。自転車・バイク駐輪場の使用料においても同様だ。