<チェックポイント3>

管理費や修繕積立金の「滞納」はどれぐらいある?

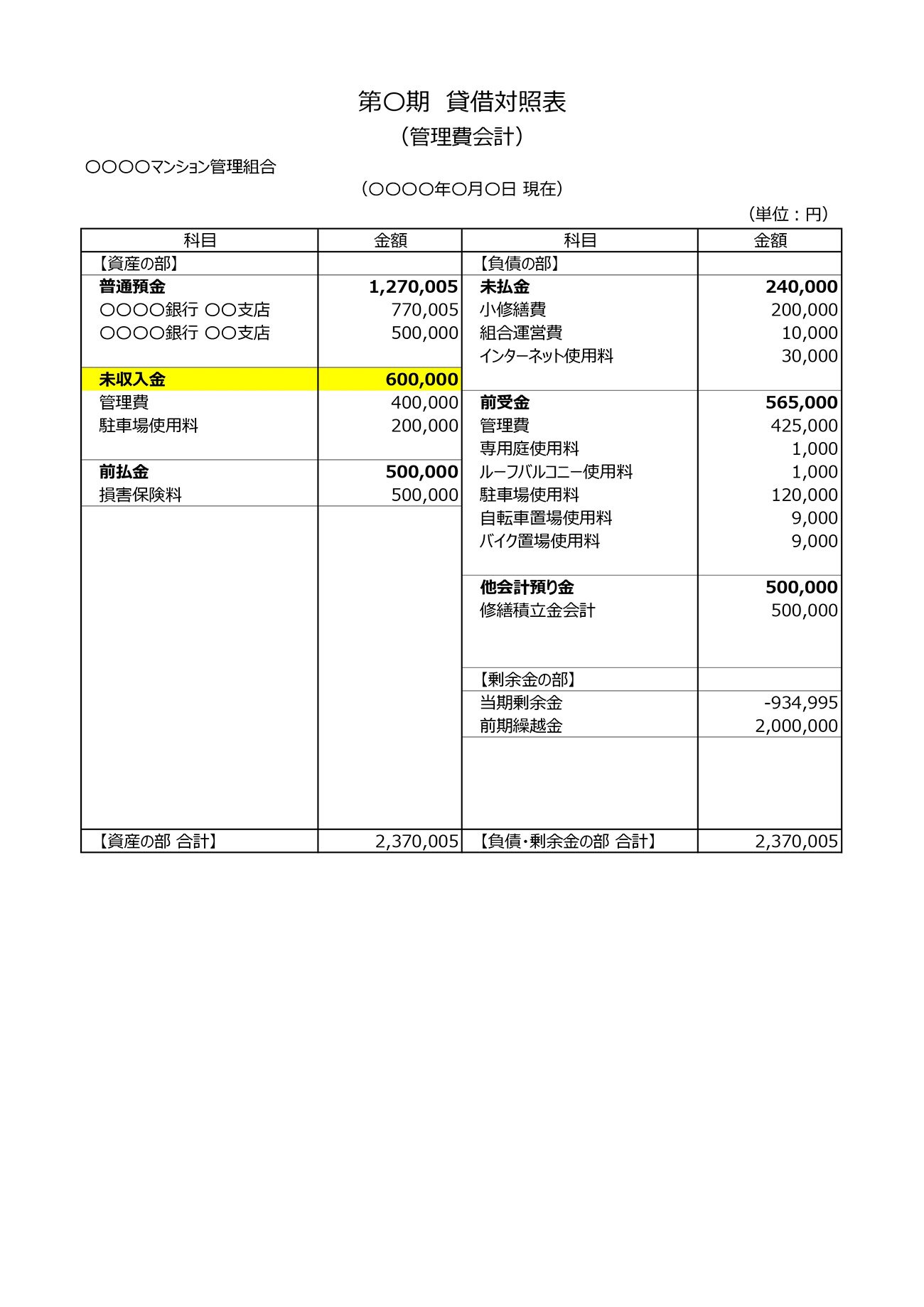

ここまで収支報告書のチェックポイントについてふれてきたが、ここからは貸借対照表を詳しく見ていこう。

貸借対照表では左側に資産(借方)、右側(貸方)に取引が発生したときの負債が示される。このうち、資産となる科目に「未収金」がある。収入として計上されているものの、まだ支払われていない費用のことで、貸借対照表には資産(借方)として記載するのがルールだ。

未収金がある状態とは、管理費や修繕積立金などに「滞納」が発生していることを示している。当然、未収金の有無は、管理組合の健全性を表すバロメーターにもなり得る。ケースバイケースではあるものの、管理費・修繕積立金の年間収入に対して、未収金は1%未満というところが一つの目安だろう。

逆に未収金が多い管理組合では、その回収が常に理事会の議題となり、「滞納者への内容証明の送付」「支払い督促」など具体的な対策を話し合わなければならない。マイナスの議論に時間を割く結果となり、他の議題の進行、ひいては管理組合運営そのものへの悪影響ともなりかねない。未収金の多さは、資産価値にも影響を及ぼす可能性があるため、管理組合として未収を抑えるためのフローを前もって構築しておくことも大切だ。

『マンションバブル41の落とし穴』(小学館新書)

『マンションバブル41の落とし穴』(小学館新書)

その他、収支報告書に「建物劣化診断」が80万円で実行されている、などの記載があった場合、大規模修繕工事が近いマンションだということが読み取れる。そのタイミングで修繕積立金の残高がどれぐらいあるかを確認すれば、借り入れの状況や一時金の徴収のリスクなども見極められるのだ。

いずれにせよ、「収支報告書」と「貸借対照表」を適切に読み解き、自分たちのマンションのキャッシュフローの状況はどうなのかということをきちんと把握することは健全なマンション運営において欠かせない要素となる。まずは、この2つの重要な書類にしっかりと目を通し、財務状況を把握することから始めてみてほしい。

(株式会社さくら事務所創業者・会長 長嶋 修)

https://www.sakurajimusyo.com/