<チェックポイント1>

管理組合にどのくらいの資産と余力がある?

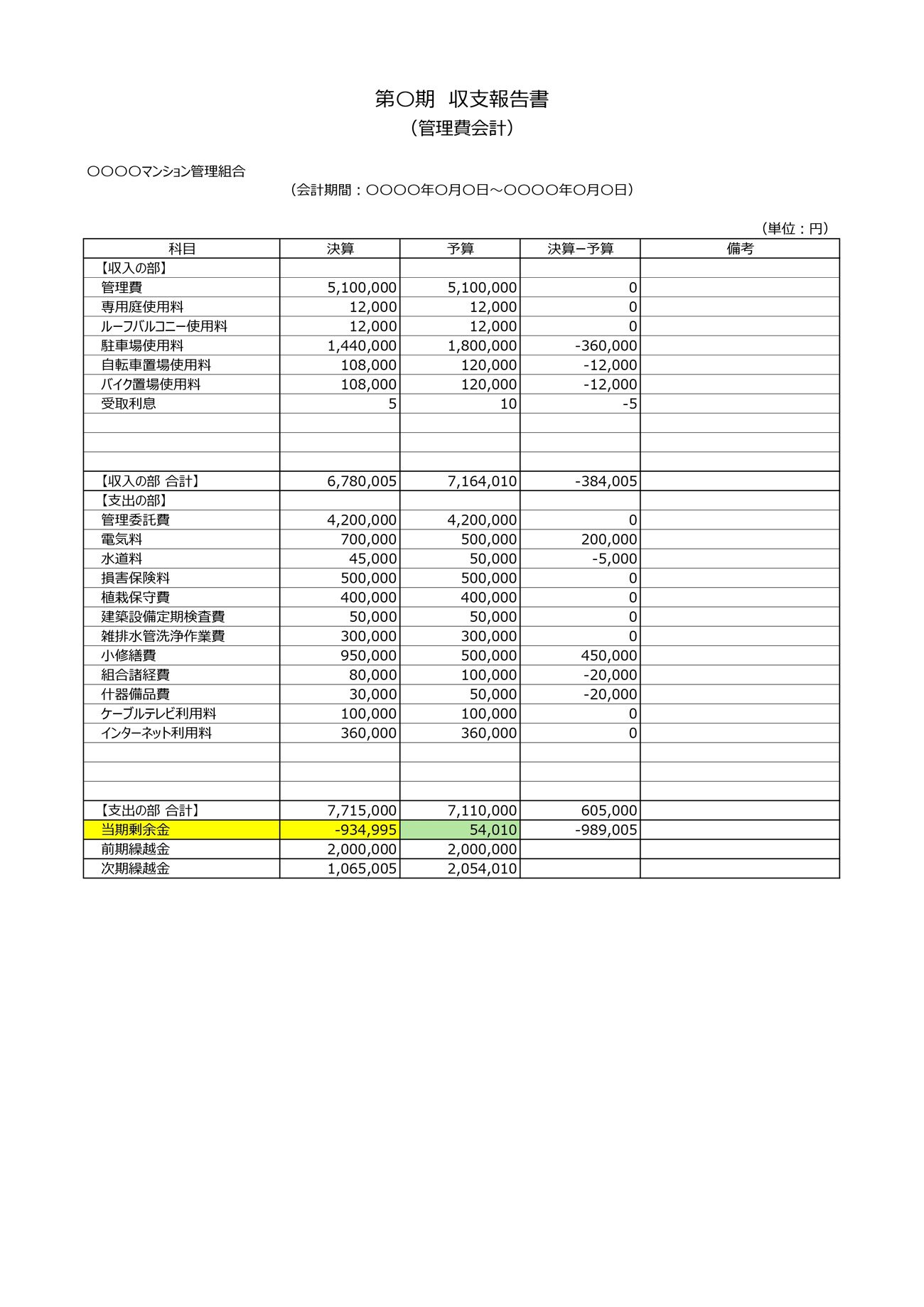

まず「収支報告書」から見ていこう。お金がどれぐらい入ったのかを示す「収入の部」と、どれぐらい出ていったかを示す「支出の部」があり、それぞれ科目が記載されている。縦列の左側から決算、中央に予算が記され、右側に予算対比で結果プラスとなったのか、マイナスとなったのかがわかるようになっているケースが多い。マイナスであれば、収入以上の支出があったということだ。

決算と予算の差は、下部の当期剰余金に「収支差」となって現れる。

サンプルケースでは中央の予算欄に5万4010円と記されているが、これは予算通りに支出した場合、「1年間で5万4000円のプラスになる計画だった」ということだ。

それなりの規模のマンション管理組合であれば、わずか5万円程度の収支プラス、というのは心もとない。しかも、これは予算通りに支出した結果だというのだから、管理組合の資産状況に不安が残るデータと言えるだろう。

その左側に実際の実績が記されているが、これもマイナス93万4995円となっており、単年度赤字の管理組合であることがわかる。そしてこの赤字を補てんしているのが、「当期剰余金」の下にある「前期繰越金」だ。管理組合の資産であり、家計でいう「貯金」になる。現状管理組合にどのくらい「貯金」があるのかを見通す上で、注目すべき数字だと言える。

サンプルの管理組合の場合は、200万円あった貯金を取り崩して「何とかやっている」のが現状、ということが見て取れる。

この貯金が尽きる前に、管理費の値上げか、または支出見直しの必要がでてくる可能性が高い。例えば、昨今高騰する電気料金は今後もそう簡単には値下がりしないだろう。また、マンションの経年が進めば進むほど直すべき箇所が増加し、小修繕費もかさんでいくと予想されるからだ。

なお、当期剰余金が赤字の場合、それが単年度だけの赤字なのか、恒常的な赤字なのかを確認することも重要だ。