Photo:医薬経済社

Photo:医薬経済社

大阪・道修町の名門である大日本製薬と住友製薬が統合し、大日本住友製薬となったのは遡ること20年前、2005年のことだった。その後、22年4月に住友ファーマへ社名変更し、住友色を濃くしたのが一転、わずか3年足らずで親会社である住友化学が同社抜きでヘルスケア分野の新たな成長戦略を描くことを決めたのは前号で報じた通りだ。

では、住友化学から「位置付け再整理」「持続的成長に貢献できるベストパートナーを検討」(岩田圭一社長)と宣告された住友ファーマの先行きはどのようなものになるのだろうか。

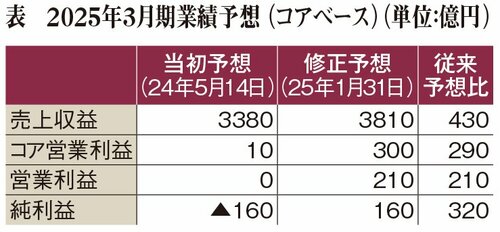

「1年前倒しでボトムライン(純利益)の黒字化を果たすことができた」。2月4日、大阪市内での記者会見の席上、住友ファーマの木村徹社長は25年3月期通期業績予想を上方修正したことを説明すると、ホッとした面持ちを見せた。

安堵するのも無理はない。昨年6月に社長に就任した当時は純損失160億円との予想。純損失3150億円を計上した24年3月期より縮小するとはいえ、連続しての最終赤字の見通しだったからだ。それが純利益160億円と大幅に改善。さらに必達目標として掲げていたコア営業利益の黒字化もほぼ確実となった。

1月31日に見直した通期業績予想では、純利益以外も軒並み上方修正にこぎ着けた。売上高に当たる売上収益は従来予想比430億円増となる3810億円。営業利益も210億円に浮上する。同社が基幹3製品と呼ぶ主力品のひとつ、前立腺がん治療薬「オルゴビクス」が好調に推移したことが大きく、人員削減や研究開発(R&D)費の圧縮といった取り組みも業績改善に寄与した。

基幹3製品に位置付けられている子宮筋腫・子宮内膜症治療薬「マイフェンブリー」を自社単独での販売に切り替えたことも収益性を高めることにつながった。糖尿病治療薬「エクア」などに後発品が参入し、売上げに響いてくることはあるものの、総じて復調してきたと言っても差し支えないだろう。

「単年度赤字はない」と岩田社長も太鼓判を押すなか、住友ファーマは基幹3製品を軸に反転攻勢に臨む。

まずオルゴビクスは唯一の経口剤で患者負担が軽減できるという強みを活かし、アンドロゲン除去療法(ADT)市場でのシェア拡大を図る。過活動膀胱治療薬「ジェムテサ」については、適応拡大が柱。昨年12月には北米で前立腺肥大に伴う過活動膀胱治療で適応追加するなど順調に歩を進めている。マイフェンブリーも子宮内膜症でのシェア向上を追求する。一連の取り組みによって、25年3月期に1500億円を見込む基幹3製品の売上げを、28年3月期には2000億円台半ばと1.5倍以上に引き上げるシナリオを示す。