Photo:PIXTA

Photo:PIXTA

倒産や閉店が相次ぐなど「オワコン」とも囁かれた百貨店業界において、好調ぶりが際立つ三越伊勢丹ホールディングス。2025年3月期は営業利益で過去最高益を更新した。同社の営業利益や売上高営業利益率を押し上げたものとは何だったのか。前編に引き続き、決算書を基に解説していく。(中京大学国際学部・同大学院人文社会科学研究科教授 矢部謙介)

三越伊勢丹HDの

売上高営業利益率が高い理由とは?

前編では、三越伊勢丹ホールディングス(以下、三越伊勢丹HD)の2022年3月期における売上高が半減した背景には、新たな収益認識会計基準の適用があったこと、そして収益認識会計基準により売上高が大きく変動した企業においては、売上高営業利益率や回転期間指標など、売上高を使用する会計指標を見る際に注意が必要であることなどについて解説してきた。

ここからは、三越伊勢丹HDの営業利益や売上高営業利益率を押し上げる原動力となった、事業構造改革について解説しよう。

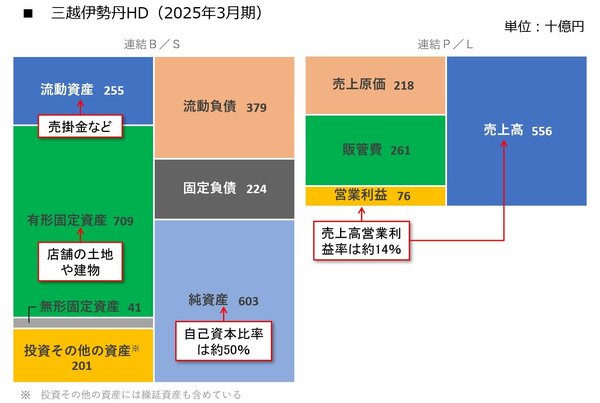

まずは、三越伊勢丹HDにおける25年3月期の貸借対照表(B/S)と損益計算書(P/L)から見ていきたい。

筆者作成

筆者作成拡大画像表示

B/Sの左側(資産サイド)で最も大きな金額を占めているのは、有形固定資産(約7090億円)だ。ここには、三越日本橋本店や銀座店、伊勢丹新宿本店といた旗艦店をはじめとした百貨店の土地や建物が計上されている。

流動資産(約2550億円)の大半は売上債権(受取手形、売掛金及び契約資産、約1550億円)だ。これは、クレジットカードによる支払いや法人向け外商などにより計上されたものだと推測される。