部下に「ケチ」と恐れられるリーダーこそが、実は最高?

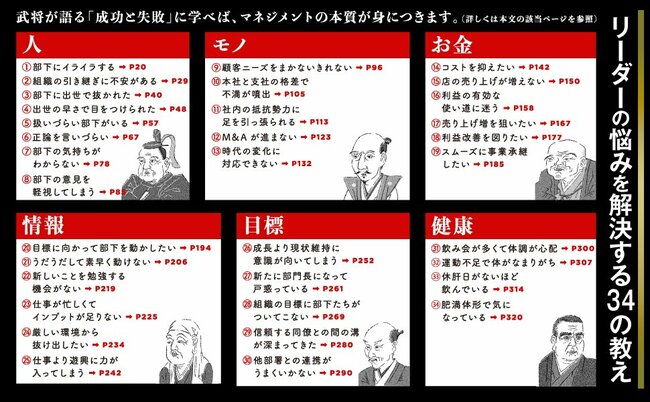

「仕事が遅い部下がいてイライラする」「不本意な異動を命じられた」「かつての部下が上司になってしまった」――経営者、管理職、チームリーダー、アルバイトのバイトリーダーまで、組織を動かす立場の人間は、悩みが尽きない……。そんなときこそ頭がいい人は、「歴史」に解決策を求める。【人】【モノ】【お金】【情報】【目標】【健康】とテーマ別で、歴史上の人物の言葉をベースに、わかりやすく現代ビジネスの諸問題を解決する話題の書『リーダーは日本史に学べ』(ダイヤモンド社)は、織田信長、豊臣秀吉、徳川家康、伊達政宗、島津斉彬など、歴史上の人物26人の「成功と失敗の本質」を説く。「基本ストイックだが、酒だけはやめられなかった……」(上杉謙信)といったリアルな人間性にも迫りつつ、マネジメントに絶対活きる「歴史の教訓」を学ぶ。待望の続編『リーダーは世界史に学べ』(ダイヤモンド社)では、世界史のリーダー35人が、迷える現代のリーダーに【決断力】【洞察力】【育成力】【人間力】【健康力】という5つの力を高めるヒントを伝授する。

※本稿は『リーダーは日本史に学べ』(ダイヤモンド社)より一部を抜粋・編集したものです。

Photo: Adobe Stock

Photo: Adobe Stock

収益向上の鉄則:足し算か、引き算か

会社全体にしろ、部門・チームにしろ、収益をあげるには、収入を増やすか支出を減らすか、そのどちらもやるかしかありません。

収入を一気に増やすことは難しいですから、手っとり早いのは節約です。つまり、経費やコストを抑えること。しかし、このときに1つの障壁が立ちはだかります。

コスト削減を阻む「見栄」という名の怪物

それは、「自分が大きな予算を使えることを周囲に知ってほしい」「いいものを所有していることを見てほしい」といった体裁や見えです。

これは経営者によく見られますが、部門やチームのリーダーにも見られることです。昔よりは減っているように感じますが、業績が悪化しているにもかかわらず、会社の経費を使って夜の街で遊ぶのが好きな人は、いまだにいます。

「ケチな上司」と思われたくない心理

部門長も、経費申請した部下の申し出を却下すると、「こんなお金も出してくれないのか」「懐(ふところ)の狭い上司だ」などと思われるのを恐れて、承認してしまうこともあるでしょう。

これは、体裁や見えでコストが抑えられないリーダーの典型例といっても過言ではありません。

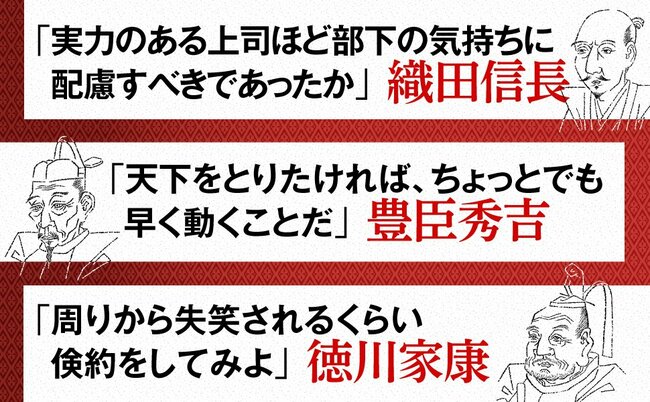

家康のライバルでもあった豊臣秀吉は、金箔瓦で彩られた大坂城、黄金の茶室、天正大判など、とにかく派手好きだったことで有名ですが、これは貧しい身分から天下人へと成り上がった秀吉が、派手にお金を使うことによって見えを張ろうとしていた面があるとも考えられます。

健全なコスト意識こそが、組織を成長させる土台となる

秀吉の例は極端かもしれませんが、現代の組織においても、リーダーの見えや体裁が、気づかぬうちに収益を蝕んでいるケースは少なくありません。「ケチ」だと思われたくないという小さなプライドが、本来であれば未来への投資に回すべき貴重な経営資源を浪費させてしまうのです。

しかし、コスト削減を単なる「引き算」の経営、つまり守りの姿勢と捉えるのは早計です。むしろ、戦略的なコスト管理は、持続的な成長を実現するための「攻め」の土台を築く行為にほかなりません。

では、私たちはコストというものにどう向き合っていくべきなのでしょうか?

「聖域なきコストカット」の罠

コスト削減を断行しようとすると、必ずといっていいほど「必要な経費まで削られるのではないか」という反発が生まれます。ここでリーダーに求められるのは、その支出が「未来への投資」なのか、それとも「単なる浪費」や「過去の慣習」なのかを見極める冷静な目です。

例えば、新しいスキルを習得するための研修費用や、将来の大きな利益につながる可能性を秘めた研究開発費、顧客との関係を深化させるための効果的なマーケティング費用などは、安易に削減すべきではありません。これらは「戦略的コスト」であり、未来の収益を生み出すための種まきだからです。

一方で、形骸化した会議のための資料印刷代、費用対効果の低い接待交際費、部署間の連携不足から生じる重複した業務コストなど、削減すべき「ムダ」は必ず存在します。これらを聖域化せず、メスを入れる勇気を持つことが重要です。

すべてのコストを同列に扱い、一律に削減しようとすると、組織の活力を削ぎ、成長の芽を摘み取ってしまう危険性があることを肝に銘じなければなりません。

コスト削減は「我慢大会」ではない。生産性向上とセットで考える

コスト削減が社員の「我慢」や「負担増」のうえに成り立っている状態は健全ではありません。「残業代を減らすために、サービス残業を強いる」「備品購入を制限し、業務効率を低下させる」といった方法は、短期的には数字が改善するかもしれませんが、長期的には社員のエンゲージメントを著しく低下させ、優秀な人材の流出を招きかねません。

真のコスト削減とは、生産性向上と常にセットで考えられるべきです。例えば、アナログな事務作業を自動化するITツールを導入する、Web会議システムを全面的に活用して出張費と移動時間を削減する、情報共有の仕組みを見直して無駄な会議そのものをなくす、といった取り組みです。

こうしたアプローチは、単に支出を減らすだけでなく、社員がより付加価値の高い仕事に集中できる環境を生み出します。つまり、コスト削減が「業務改善」や「働きがい向上」というポジティブな効果につながるのです。

リーダーは、目先の数字だけにとらわれず、いかにして社員の負担を減らしながら、組織全体の生産性を高めていくかという視点を持つことが不可欠です。

「自分ごと化」が最強のコスト意識を生む

最終的に、コスト意識を組織文化として根付かせるためには、リーダー一人が奮闘するだけでは限界があります。重要なのは、チームメンバー一人ひとりがコストを「自分ごと」として捉え、日々の業務の中で改善を意識するカルチャーを醸成することです。

そのためには、まず自社の、あるいは自部門の収益構造やコストの内訳について、可能な範囲で情報をオープンにすることが有効です。「何にどれくらいの費用がかかっているのか」を具体的に知ることで、社員の当事者意識は格段に高まります。

そのうえで、「削減したコストは、決算賞与として社員に還元する」「新しいオフィス機器の購入資金に充てる」といったように、コスト削減の努力が自分たちのメリットとして返ってくる仕組みを明示することも重要です。やらされ感ではなく、自分たちの職場をより良くするための主体的な活動としてコスト削減を位置づけることができれば、組織は驚くほど強くなります。

見えや体裁といった「引き算」の要因を排除し、未来への投資という「足し算」へとつなげる。その賢明なコストマネジメントこそが、変化の激しい時代を生き抜くための強力な武器となるのです。

※本稿は『リーダーは日本史に学べ』(ダイヤモンド社)より一部を抜粋・編集したものです。

待望の新刊ご案内

◆ 悩んだら歴史に相談せよ! ◆

こんなときナポレオンならどうする?

【決断力】 迷わず行動する力

【洞察力】 本質を見抜く力

【育成力】 チーム・組織を育む力

【人間力】 周囲の信頼を得る力

【健康力】 リーダーの健康管理力

◆ 仕事の悩みが吹き飛ぶ

世界史のリーダー35人の教え ◆

👇ただいま予約受付中です👇

リーダーは世界史に学べ

四六判/336ページ ISBN:978-4478121382

リーダーは日本史に学べ

四六判/338ページ ISBN:978-4478120392