誤解のないように補足すると、この2本の毎月分配型は、どちらも「課税対象」であって、決して「新NISA」を利用した「非課税」扱いの商品ではありません。

つまり、需要に応えていない「新NISA」の商品に見切りをつけて、その上での購入であるわけです。ちなみに『世界のベスト』(編集部注/25年超の長期の運用実績を誇る、運用資産額第1位のグローバル株アクティブ・ファンド)には、なんと3196億円もの純流入があったと同記事で紹介していました。

本記事の読者の中で、この機会に新規に購入しようと思い始めた方は、つまり前述した3196億円に続く投資家ということになるわけですが、それはいうまでもなく、「新NISA」とは無関係となります。

ですが、果たして、「新NISA」を利用して「分配金受け取り生活」、それも「毎月見立て給料生活」はできないものなのでしょうか?

ここでまた、私のメンターであるキムラ君(編集部注/著者の親友で「投資オタク」)の登場となります。

新NISAを使った

「見立て月給生活」は可能

この「新NISAを使った分配金受け取り生活」ですが、さすがキムラ君はとっくに始めていましたし、私も遅ればせながらスタートしています。

とはいっても、なにぶんアレコレ投資するほどの資金のない定年3年生の私です。

ここでは、そんな私自身が経験したものに絞って、ご紹介しておきたいと思います。

ちなみに、キムラ君が私に教えてくれたのは、「新NISAでは、毎月受け取り型はないのですが、実は『偶数月分配型』と『奇数月分配型』の両方の新NISA商品が発売されているんですよ。なので、その双方をうまくあわせれば、新NISAを使った『見立て月給生活』は可能なんです」。

そうこともなげにいい放つキムラ君を見て、私はもちろん「そんなうまい方法があるなら、もっと早く教えてよ~」と、心の中で猫撫で声を上げていたのは、いうまでもありません。

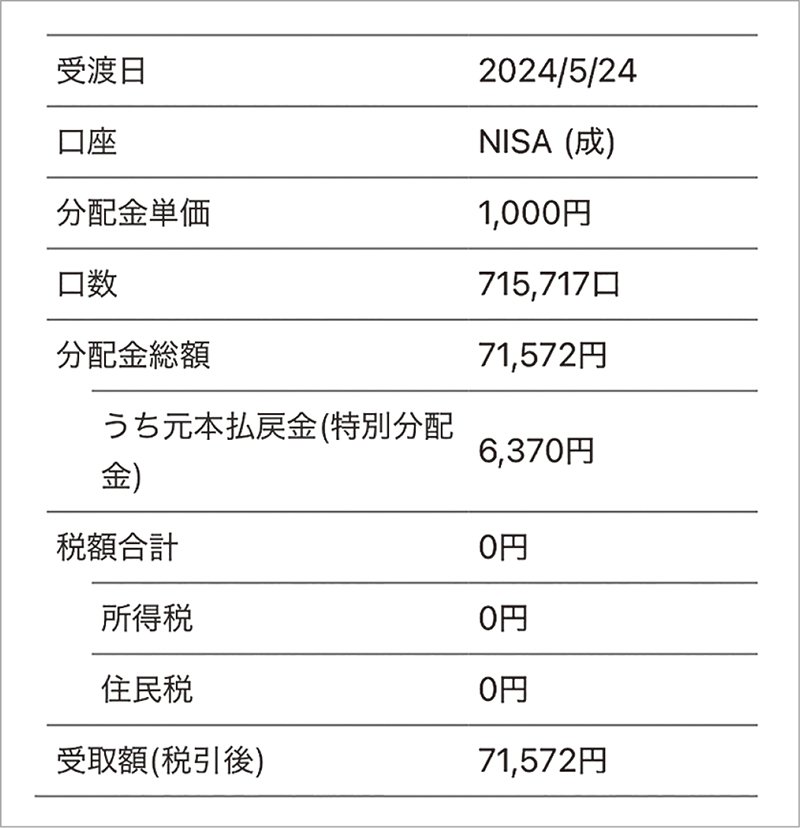

ちなみに下に掲載したもの(図1)は、そんなキムラ君から教えてもらって、手元の有り金をかき集めて始めた、私の「新NISA」の成長投資枠240万円のうち、とりあえず半分の120万円を使って2024年4月に購入し、翌5月に分配金単価1000円を口数分いただいた記録です。

図1:同書より転載 拡大画像表示

図1:同書より転載 拡大画像表示