2.高台立地なのに「水災補償」?

ハザードマップを見れば明らかに浸水リスクがない高台のマンションでも、当たり前のように「水災補償」が付帯されていることがある。立地条件をまったく考慮せず、パッケージプランのまま契約を更新し続けている証左だろう。これも保険料を押し上げる一因と言える。

3.個人契約と重複する「個人賠償責任特約」

専有部間の漏水事故などに備える「個人賠償責任特約」は、ほとんどの管理組合が付帯している。しかし、この特約は個人の火災保険や自動車保険にも付帯されていることが多く、補償が重複している可能性がある。管理組合で一括加入し続けることが本当に合理的か、検討の余地があるだろう。

4.保険料を左右する「事故件数」の仕組み

さらに厄介なのが、保険料の割引・割増率が、保険金の総額ではなく主に“支払件数”によって決まる仕組みだ。注意すべきは、保険更新時から遡って一定期間(例えば、更新開始日の半年前から遡って2年間など)の支払件数がカウント対象となる点である。そのため、例えば5万円程度の少額な修理で安易に保険を申請すると、「1件」とカウントされて次回の保険料が大幅に上がってしまう可能性がある。小さな事故のたびに保険を申請していると、自ら保険料を高騰させる結果にもなりかねない。

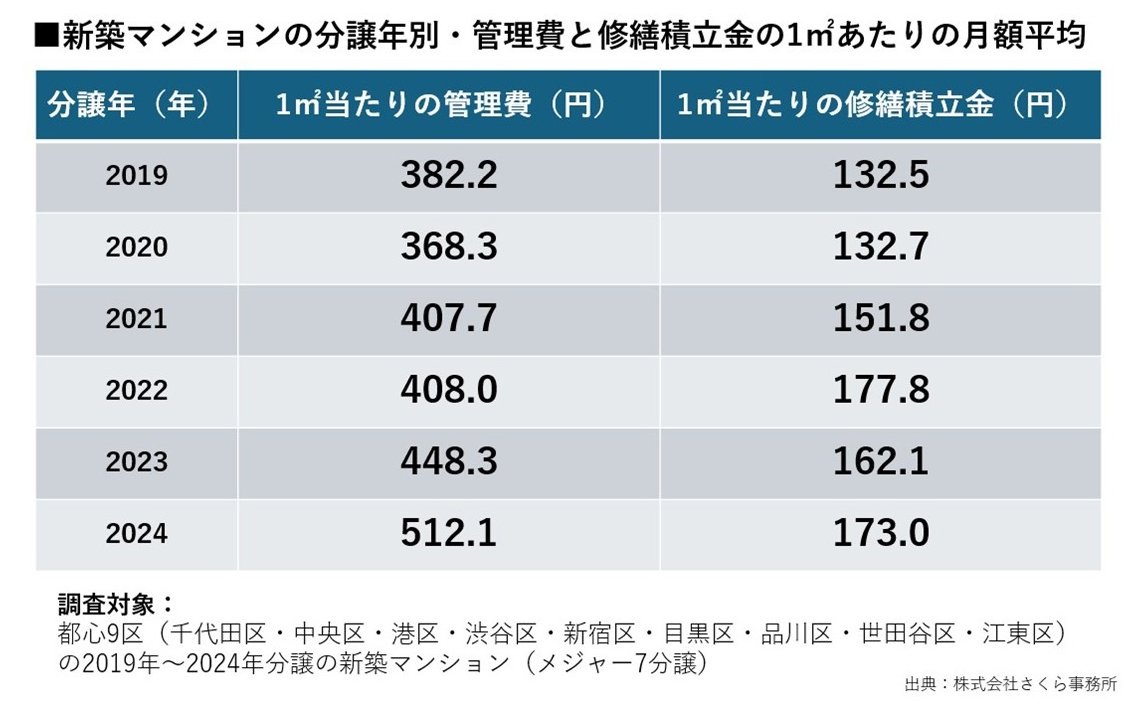

管理費は年々増加

保険料も“隠れコスト”に

ここまで見てきた保険の問題点に、多くの管理組合がこれまで積極的に着手してこなかった背景には、財政的な余力があったことも一因だろう。しかし、その状況は近年、大きく変わりつつある。人件費高騰に伴う管理委託費や、光熱費といった固定費は年々増加傾向にあるからだ。下図が示す当社のデータ通り、新築マンションの管理費はここ5年で3割以上も上昇しており、管理組合の財政は年々厳しさを増している。

ただでさえ管理費会計が圧迫される中、ここまで見てきたマンション総合保険料の値上げが追い打ちをかける。もはや保険の見直しは、単なるコスト削減ではなく、管理組合の財政を健全に保つための必須の取り組みとなっているのだ。