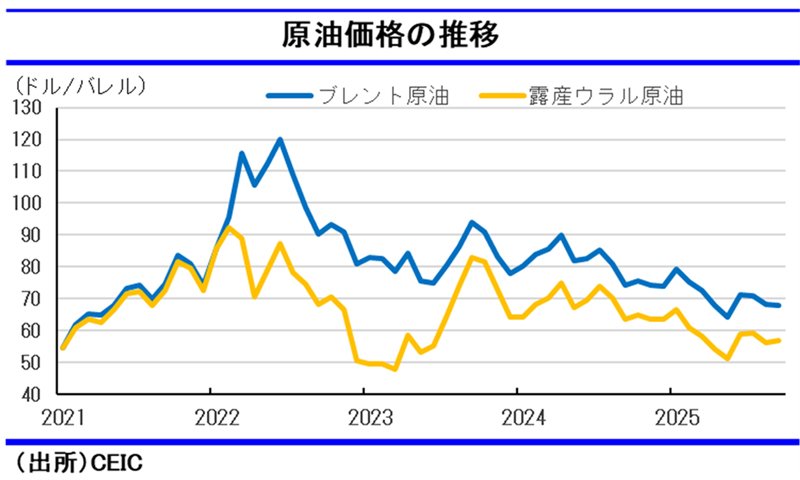

端的に表れているのが、ロシア産ウラル原油とブレント原油の価格差である。両者の価格差は、2022年のロシアによるウクライナ侵攻後に大きく拡大し、2025年8月時点でも1バレル12ドル(ロシア産が18%割安)と、依然として開いたままである。

現在、ロシア産原油の輸出先はインドと中国が8割を占める。この両国は割安な原油を輸入することで経済的な利益を享受している。両国の貿易統計を基にロシア以外とロシアからの輸入単価の差と輸入量の積を合計すると、この「利益」の総額は、割引幅が大きかった2023年には年間85億ドル、2025年1~8月の間でも30億ドルを上回る。ロシア側から見れば、この分は本来得られる輸出収入が経済制裁によって失われたことになる。

ロシアのインフレの背景にも

経済制裁の影響あり

ロシアは、経済が底堅く推移する一方で、インフレという深刻な課題に直面している。ウクライナ侵攻以降、ロシア中央銀行のインフレ目標である前年比4%を下回った期間は2023年3月~6月のわずか4カ月間のみである。

インフレの最大の原因は戦争による人手不足である。ロシア政府は2022年9月に実施した30万人の追加動員が社会的な反発を招いたため、それ以降は契約兵を募集して兵力維持を図っている。正確な数値は公表されていないが、契約一時金の支出状況などから、ウクライナ侵攻以降のロシア軍の新規採用人数は合計120万人以上になると目されている。物資の増産にも資源を集中しており、2024年半ば時点で軍産複合体の雇用数が60万人増加したという報告がある。

こうした数値を統合すると、ウクライナ侵攻以降の就業者数の増加分(約300万人)の半分以上は戦争のためということになる。当然、労働市場はひっ迫し、賃金コストが大幅に増加した。名目賃金の上昇率は2024年までの3年間で54%、1年間の平均に直すと年平均15%に達している。